Polecamy

Rośnie ilość wózków widłowych w leasingu

Związek Polskiego Leasingu, przedstawił wyniki branży leasingowej za I półrocze 2011 r. łączne aktywa finansowane leasingiem w pierwszym półroczu 2011 r. osiągnął wartość 13 024 mln PLN netto, daje to 24,7% wzrost w stosunku do analogicznego okresu roku 2010. Wartość netto leasingu wózków widłowych wyniosła 137,67 mln PLN.

Aktywa finansowanych umów przez firmy leasingowe w grupie maszyn, w której znajdują się wózki widłowe osiągnęły wartość 4 031 mln PLN netto, jest to 40,9%, wzrost w stosunku do analogicznego okresu w roku ubiegłym. Jest to wyraźna zmiana, która powoduje znaczne odbicie branży wózków widłowych, która dotkliwie odczuła kryzys . Ilość wózków widłowych w leasingu w II kwartale 2011r. wyniosła 1104 sztuki, jest to 22% wzrost w stosunku do I kwartału br.. Analogicznie wartość umów leasingowych wzrosła do poziomu 79,8 mln PLN netto, jest to wysoki bo 38% wzrost licząc kwartał do kwartału bieżącego roku.

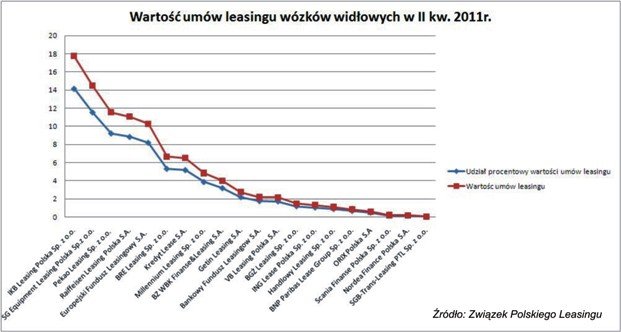

Zwiększyła się liczba firm leasingowych, które leasingowały wózki widłowe, w pierwszym kwartale było ich 17, w drugim kwartale dołączyły trzy firmy i 20 firm leasingowych podpisało umowy z klientami na leasing wózków widłowych. Zmienił się również „układ sił” w czołówce pięciu firm leasingujących wózki widłowe, na czele jest IKB leasing Polska Sp. z o.o., którego wartość leasingu wynosi 14,16 mln zł ( 17,7 % udziału), drugie miejsce zajmuje SG Equipment Leasing Polska Sp. z o.o., wartość leasingu wyniosła 11,55 mln zł ( 14,5% udziału), na trzecim miejscu jest Pekao Leasing Sp. z o.o. wartość leasingu 9,22 mln zł (11,6% udziału), czwarte miejsce zajmuje Raiffeisen Leasing Polska Sp. z o.o., wartość leasingu 8,84 mln zł ( 11,1% udziału), na piątym miejscu uplasował się lider pierwszego kwartału Europejski Fundusz Leasingowy S.A. którego wartość umów leasingu wyniosła 8,20 mln zł (10,3% udziału). Jak widać największą sprzedaż notują firmy na stałe współpracujące z dostawcami wózków widłowych.

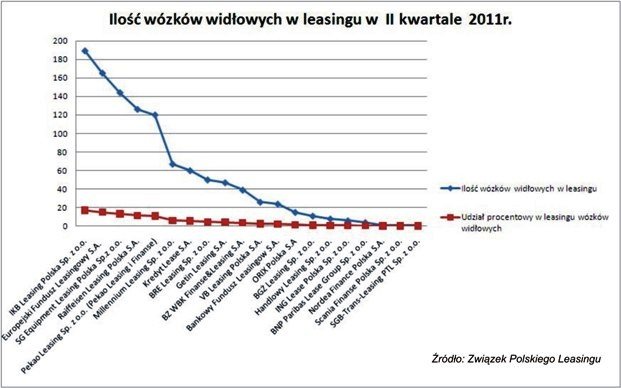

Czołówka firm leasingujących wózki widłowe, w kategorii ilościowej sprzedaży również uległa „przetasowaniu” na czele jest IKB leasing Polska Sp. z o.o., z ilością 189 wózków widłowych ( 17,1 % udział), drugie miejsce zajmuje Europejski Fundusz Leasingowy S.A., 165 wózków widłowych ( 14,9 % udział), na trzecim miejscu jest SG Equipment Leasing Polska Sp. z o.o., 144 wózki widłowe ( 13,0% udział), czwarte miejsce zajmuje Raiffeisen Leasing Polska Sp. z o.o., z ilością 126 wózków widłowych ( 11,4% udziału), na piątym miejscu jest Pekao Leasing Sp. z o.o., 120 wózków widłowych (10,9% udział).

Przed firmami okres urlopowy, który zwykle wyhamowuje sprzedaż wózków widłowych, jednak, nie sprawdzają się „szablony” dotąd stosowane, które zwykle się sprawdzały, kryzys zmienił gospodarkę dość znacznie. Nie można przewidzieć co się wydarzy najbliższym czasie, a branża wózków widłowych funkcjonuje z pewnym „opóźnieniem” kontrakty negocjowane są wiele miesięcy. Te wyraźnie trendy wzrostowe zapewne zostaną utrzymane, rosnący popyt wewnętrzny w dużym stopniu przyczynia się do tych miejmy nadzieję stabilnych wzrostów.

Red.