Blisko 40 procentowy wzrost w leasingu wózków widłowych

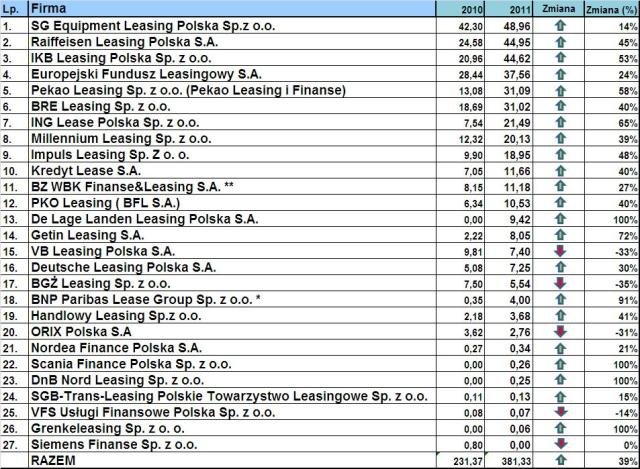

Wartość netto leasingu wózków widłowych w 2011 roku wyniosła 381,33 mln PLN, jest to 39% wzrost w stosunku do 2010 roku. Taki znaczący wzrost oznacza szybki powrót do okresu sprzed kryzysu, wprawdzie brakuje 25% do osiągnięcia wyniku z 2008 roku. Gdyby taka dynamika się utrzymała, to w tym lub w przyszłym roku wynik zostanie osiągnięty, a być może będzie odnotowany nowy rekord. Jest to wielce prawdopodobne biorąc pod uwagę zmiany struktur finansowania zakupów wózków widłowych.

Źródło: Opracowanie własne, ZPL

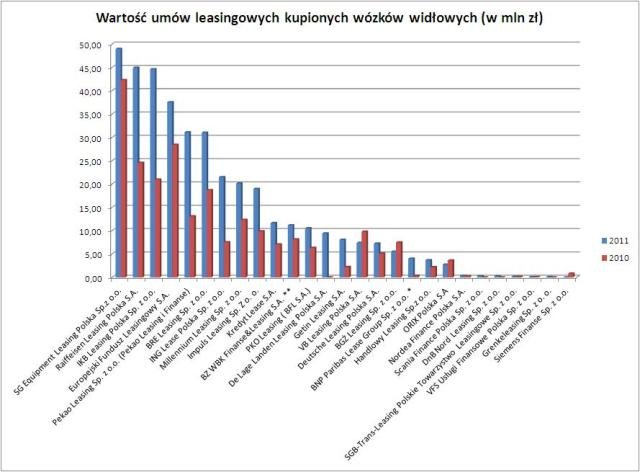

Niemal dla wszystkich firm leasingowych 2011 rok, jest rokiem znaczącego wzrostu, wartość umów leasingowych w niektórych firmach osiągnęła ponadprzeciętny wzrost, jedynie cztery firmy odnotowały ujemny wynik a jedna nie zanotowała w ogóle obrotów, na ogólna liczbę 27 firm leasingowych deklarujących finansowanie wózków widłowych. W 2010 roku 23 firmy leasingowe obsługiwały rynek wózków widłowych w ubiegłym roku 26 firm świadczących usługi leasingowe finansowały rynek wózków widłowych. W dwunastu firmach wartość umów leasingowych wózków widłowych przekroczyła 10 mln PLN netto (7 firm w roku 2010), a największy procentowy przyrost uzyskała firma ING Lease Polaska Sp. z o.o. (+65% 2010/2011), największy wartościowo licząc przyrost osiągnęła firma IKB Leasing Polska Sp. z o.o. ( 23,66 mln 2010/2011).

Wartość umów leasingu w 2010 oraz 2011 roku, tabela zmian.

Źródło: Opracowanie własne, ZPL

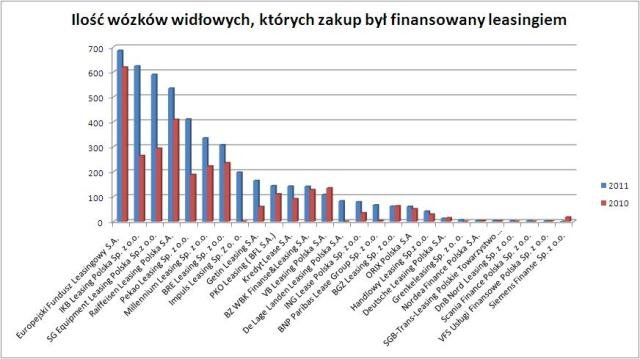

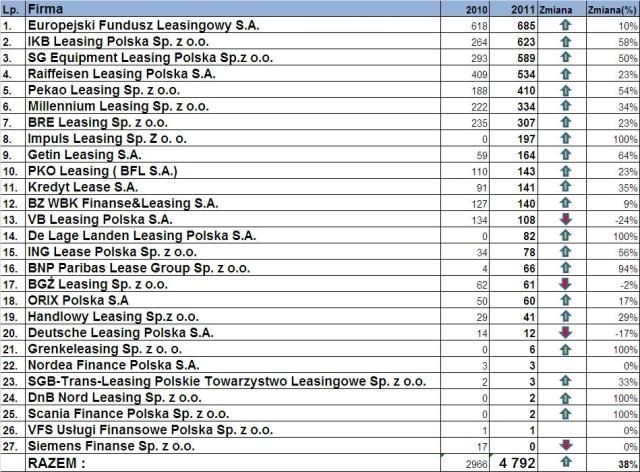

Ilość wózków widłowych leasingowanych w 2011 roku wyniosła 4 792 sztuki, jest to 38% wzrost w stosunku do 2010 roku( 2 966 szt.). Do trzynastu firm wzrosła liczba firm leasingowych, które leasingują więcej niż 100 wózków widłowych, w poprzednim roku było 10 firm. Największy przyrost procentowy w tej grupie uzyskała firma Getin Leasing S.A. (+64% 2010/2011), natomiast największy ilościowy przyrost zanotowała firma IKB Leasing Polska Sp. z o.o. ( 359 szt. 2010/2011).

Źródło: Opracowanie własne, ZPL

W czołówce pięciu firm leasingujących wózki widłowe, które uzyskały największą wartość sprzedaży, na czele jest SG Equipment Leasing Polska Sp. z o.o., wartość leasingu wyniosła 48,96 mln zł ( 14,% wzrost 2010/2011), drugie miejsce zajmuje Raiffeisen Leasing Polska Sp. z o.o., wartość leasingu 44,95 mln zł ( 45% wzrost 2010/2011), na trzecim jest IKB leasing Polska Sp. z o.o., którego wartość leasingu wynosi 44,62 mln zł ( 53% wzrost 2010/2011), miejsce czwarte Europejski Fundusz Leasingowy S.A. którego wartość umów leasingu wyniosła 37,56 mln zł (24% wzrost 2010/2011), na piątym miejscu jest Pekao Leasing Sp. z o.o. (Pekao Leasing i Finanse) wartość leasingu 31,09 mln zł (58% wzrost 2010/2011). Jak widać z tego zestawienia zmalały różnice dzielące firmy jeszcze w 2010 roku, stawka się bardzo wyrównała.

Ilość wózków widłowych w leasingu w 2010 oraz 2011 roku, tabela zmian.

Źródło: Opracowanie własne, ZPL

Czołówka firm leasingujących wózki widłowe, w kategorii ilościowej sprzedaży przedstawia się następująco, na czele jest Europejski Fundusz Leasingowy S.A., 685 wózków widłowych (10% wzrost 2010/2011), na drugim miejscu jest IKB leasing Polska Sp. z o.o., z ilością 623 wózków widłowych (58% wzrost 2010/2011), trzecie miejsce zajmuje SG Equipment Leasing Polska Sp. z o.o., 589 wózków widłowych (50% wzrost 2010/2011), czwarte miejsce zajmuje Raiffeisen Leasing Polska Sp. z o.o., z ilością 534 wózkami widłowymi (23% wzrost 2010/2011), na piątym miejscu jest Pekao Leasing Sp. z o.o., 410 wózków widłowych (54% wzrost 2010/2011).

Rozwój rynku leasingu od 2010 roku przekłada się na stopniowy wzrost wskaźnika penetracji leasingiem w inwestycjach, średni poziom dla Europy szacowany jest na 12,6%, w ubiegłym roku wskaźnik ten wyniósł 13,1%, nadal jest jednak znacznie niższy niż ten z 2007 roku(17,0%). Rynek wózków widłowych rośnie, a wraz z nim rozwijają się usługi finansowe, które wspomagają ten dynamiczny rozwój. Dane podawane przez deweloperów powierzchni przemysłowych i magazynowych o powrocie do stanu sprzed kryzysu pozwalają przypuszczać, że ten wzrost nie zostanie zahamowany ani w znaczący sposób spowolniony.

Red.