Streszczenie raportu WIDLAK LIST 2014

Grupa projektowa NKL DIALOG w składzie: Katarzyna Cyra, Jakub Knauer, Kinga Konstanty, Estera Kowacka, Kamil Łaciak, Klaudia Malik, Monika Piecha, Konrad Turek, Ewelina Wiśniewska, Katarzyna Wróbel, wykonała solidna pracę i przygotowała raport o rynku wózków widłowych w Polsce w 2013 roku. Raport jest bardzo obszerny i zawiera dane z wielu obszarów pozostających w „gospodarczej symbiozie” z rynkiem wózków widłowych.

Poniżej publikujemy streszczenie raportu, które jest fragmentem większej całości, opracowania, analizującego rynek wózków widłowych w wielu aspektach jego funkcjonowania.

SPIS TREŚCI

Streszczenie ....................................................................................................................................................3

1. Sytuacja gospodarcza Polski .................................................................................................................11

2. Rynek powierzchni przemysłowych i magazynowych .......................................................................17

3. Rynek usług leasingowych w sektorze wózków widłowych .............................................................23

4. Wózki widłowe ...........................................................................................................................................29

4.1. Liczba wszystkich wózków widłowych w latach 2009 – 2013 .......................................................29

4.2. Liczba wózków widłowych z napędem spalinowym w latach 2009 – 2013 ................................33

4.3. Liczba wózków widłowych z napędem elektrycznym w latach 2009 – 2013 ..............................37

4.4. Porównanie rynku wózków widłowych o napędzie spalinowym i elektrycznym w latach 2009 – 2013 ..39

4.5. Liczba wózków widłowych techniki magazynowej rejestrowanych w latach 2009 – 2013 ......43

5. Wózki widłowe z podziałem na marki .....................................................................................................45

5.1. Wszystkie wózki widłowe z podziałem na marki ................................................................................46

5.2. Wózki widłowe z napędem spalinowym z podziałem na marki ......................................................50

5.3. Wózki widłowe z napędem elektrycznym z podziałem na marki ....................................................55

5.4. Wózki widłowe techniki magazynowej z podziałem na marki .........................................................59

6. Czołowe wózki widłowe z podziałem na marki .....................................................................................62

6.1. Czołowe wózki widłowe z podziałem na marki ..................................................................................62

6.2. Czołowe wózki widłowe z napędem spalinowym z podziałem na marki ......................................66

6.3. Czołowe wózki widłowe z napędem elektrycznym z podziałem na marki ....................................70

6.4. Marki dominujące na rynku czołowych wózków widłowych .............................................................74

6.5. Marki zanikające na rynku czołowych wózków widłowych............................................................... 75

7. Liczba wózków widłowych wg udźwigu ...................................................................................................76

8. Wózki widłowe z podziałem na marki wg udźwigu ................................................................................78

8.1. Wózki widłowe o udźwigu do 1 tony ......................................................................................................79

8.2. Wózki widłowe o udźwigu od 1 do 2 ton ...............................................................................................82

8.3. Wózki widłowe o udźwigu od 2 do 4 ton ...............................................................................................86

8.4. Wózki widłowe o udźwigu od 4 do 7 ton ...............................................................................................91

8.5. Wózki widłowe o udźwigu od 7 do 10 ton .............................................................................................94

8.6. Wózki widłowe o udźwigu od 10 do 15 ton ...........................................................................................99

8.7. Wózki widłowe o udźwigu od 15 do 25 ton .........................................................................................101

8.8. Wózki widłowe o udźwigu ponad 25 ton ..............................................................................................102

9. Nowe wózki sprzedane na rynku polskim ...............................................................................................102

10. Rynek baterii trakcyjnych .........................................................................................................................109

10.1. Rynek baterii trakcyjnych i ogniw bez dostaw OEM ........................................................................109

10.2. Rynek baterii trakcyjnych i ogniw, wszystkie dostawy .....................................................................112

Podsumowanie .................................................................................................................................................116

1.Sytuacja gospodarcza Polski

Sytuacja gospodarcza Polski w roku 2013 była korzystniejsza niż w innych krajach Unii Europejskiej. Mieliliśmy do czynienia z realnym wzrostem produktu krajowego brutto, który wyniósł 1,6% w stosunku do roku 2012. Główną przyczyną wzrostu PKB Polski stanowił pozytywny wpływ eksportu netto i krajowego popytu konsumpcyjnego. W 2013 roku odnotowywaliśmy przyrost wartości dodanej brutto w transporcie i gospodarce magazynowej (wzrost o 4,5%), przemyśle (o 2,9%) oraz handlu i naprawach (o 1,7%). W branży budownictwa odnotowany został spadek wartości dodanej brutto, który wyniósł 9,0%. Od drugiej połowy 2013 roku, z miesiąca na miesiąc, coraz szybciej wzrastała sprzedaż usług w transporcie i gospodarce magazynowej.

Źródło: Widlak List 2014

2. Rynek powierzchni przemysłowych i magazynowych

Rok 2013 był dla rynku powierzchni przemysłowych i magazynowych czasem dużych przemian. Stabilna gospodarka, dzięki widocznemu wzrostowi gospodarczemu, pozwoliła na rekordowy zapis w historii transakcji dla obiektów przemysłowych i logistycznych. Od 2009 roku następuje stały wzrost podaży powierzchni przemysłowych i logistycznych. Szczególnie ważną rolę należy przypisać regionom Warszawy i Śląska, które wykazują znaczny udział w całkowitej podaży powierzchni. Podaż powierzchni wynika również z budowli, które są lub będą ukończone w niedługim czasie. Znaczna przewaga magazynów będących w końcowej fazie budowy ma istotny wpływ na wielkość podaży. Po drugiej stronie barykady znajdziemy popyt, który podobnie jak podaż, może poszczycić się znaczną poprawą wyniku. Built to suit - właśnie ten typ budowy miał największy wpływ na obecny wynik popytu. Występuje on w dwóch polskich regionach - Poznaniu i Wrocławiu, które stają się obecnie głównym punktem zainteresowań inwestorów. Rynek powierzchni handlowych, obok dwóch poprzednich, to równie ważny punkt niniejszej analizy. Centra handlowe, które stanowią główne ogniwo łańcucha, posiadają 72% udziałów całkowitej podaży. Charakteryzują się znacznym przyrostem powierzchni w stosunku do roku ubiegłego. Szczególnie ważne dla statystyki są ośrodki o znacznym skupisku ludzi.

3. Rynek usług leasingowych w sektorze wózków widłowych

Leasing wózków widłowych to obecnie doskonały sposób na optymalizację kosztów w przedsiębiorstwie. Długoterminowy okres spłaty nie stwarza zagrożenia dla kondycji firmy. W Polsce odnotowuje się nieznaczne wahania w ilości wózków leasingowanych. Przedsiębiorstwa trudniące się dzierżawą wózków w roku obecnym odnotowały niezbyt dobry wynik. Ponad połowa z nich zakończyła rok z wynikiem ujemnym. Najwięcej wózków udostępnił w roku 2013 Europejski Fundusz Leasingowy, który dodatkowo odnotował wzrost w ilości w stosunku do roku ubiegłego. Rok obecny to fuzja czterech ważnych przedsiębiorstw, z których narodziły się dwa nowe.

4. Wózki widłowe

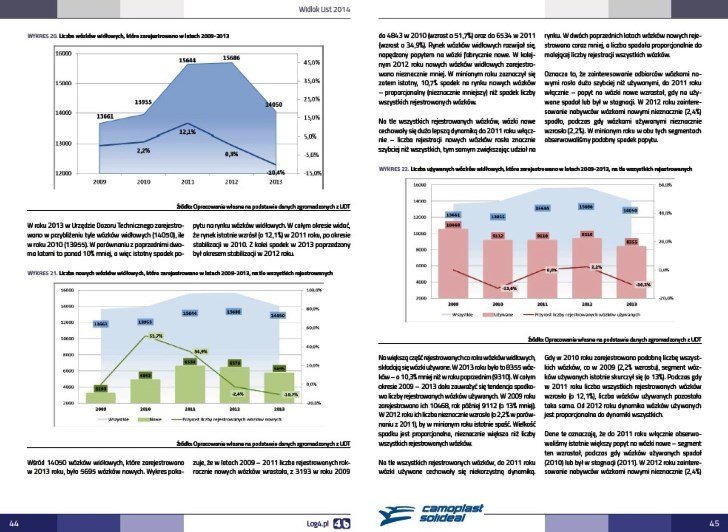

W 2013 roku popyt na wózki widłowe, mierzony liczbą wózków, które zarejestrowano w Urzędzie Dozoru Technicznego, spadł o ponad 10% (zarejestrowano 14050 wózków) w porównaniu do lat 2011 - 2012. To istotny spadek popytu na rynku wózków widłowych, który poprzedzony był stabilizacją na wysokim poziomie w roku 2012 (zarejestrowano 15686 wózków).

Wśród 14050 wózków, które zarejestrowano w minionym roku, było 5695 (40,5%) wózków fabrycznie nowych oraz 8355 (59,5%) wózków używanych. Pomimo większego udziału wózków używanych w popycie na wózki widłowe, na przestrzeni lat, ich przewaga malała. W latach 2010 - 2011 zainteresowanie odbiorców wózkami nowymi rosło znacznie szybciej niż używanymi - segment wózków nowych wzrastał (o 51,7% w 2010 i o 34,9% w 2011), podczas gdy używanych spadał (o 13% w 2010) lub był w stagnacji (2011). W 2012 roku popyt na wózki nowe nieznacznie (2,4%) spadł, podczas gdy na wózki używane nieznacznie wzrósł (2,2%). W 2013 roku zarejestrowaliśmy podobną, niekorzystną dynamikę całego rynku - popyt na wózki nowe spadł o 10,7%, a na wózki używane o 10,3%.

Źródło: Widlak List 2014

W 2013 roku w Polsce w użytku (zarejestrowanych) było 140138 wózków widłowych - to 4,2% więcej, niż rok wcześniej i 46,3% więcej, niż w 2009. Na polskim rynku systematycznie przybywa wózków widłowych. Wśród 14050 wózków, które zarejestrowano w minionym roku, było 6999 (49,8%) wózków o napędzie spalinowym oraz 5391 (38,4%) wózków o napędzie elektrycznym (pozostałą część wózków w danych UDT sklasyfikowano jako „inne” lub „nieokreślone”). Choć popyt na wózki spalinowe pozostaje większy, na przestrzeni lat 2009 - 2013 jego udział zmniejszał się. Do 2011 roku oba te segmenty rosły, ale wózków elektrycznych szybciej (5% w 2010 i 16% w 2011 roku) niż spalinowych (1,7% w 2010 i 8,3% w 2011 roku). Podczas ostatnich dwóch lat popyt na wózki elektryczne ustabilizował się, a na wózki spalinowe istotnie spadł (o 3,9% w 2012 i 13,9% w 2013 roku). W segmencie wózków spalinowych, przeważa popyt na wózki używane (70,1% w 2013 roku). W segmencie wózków elektrycznych, przeciwnie - dynamikę rynku bardziej napędza popyt na wózki nowe (56,6% w 2013 roku).

5. Wózki widłowe z podziałem na marki

Analizie rynku wózków widłowych z podziałem na marki, w ujęciu całościowym oraz z podziałem na wózki widłowe zaliczane jako nowe i używane poddano 31 odrębnych producentów oraz grupę marek nieokreślonych, traktowanych jako jedna pod nazwą „inni wytwórcy”.

Generalnymi liderami na ogólnym rynku wózków widłowych w 2013 roku okazali się Linde (2647 sztuk), Still (1898 sztuk) oraz Jungheinrich (1748 sztuk). Suma nowo wprowadzonych wózków widłowych tylko owych trzech graczy stanowi ponad połowę rynku w tym obszarze. Dla około jednej trzeciej przedsiębiorstw działających na rynku stosunek wprowadzonych pojazdów w 2013 roku był większy niż pojazdów używanych. Sześciu producentów nie wprowadziło w ubiegłym roku żadnego wózka, co daje 25 marek na rynku nowych wózków widłowych. Główni gracze tego obszaru są tożsami z liderami generalnymi, natomiast marki wiodące używanych wózków widłowych to Linde, Toyota oraz Still.

W 2013 roku zostało zarejestrowanych 6949 wózków widłowych z napędem spalinowym, wśród których prym wiedzie marka Still, która zajmuje 21% rynku (454 sztuk), następnie marka Linde (379 sztuk), a na kolejnych miejscach znalazły się marki takie jak Toyota i Jungheinrich. Wśród używanych pojazdów z napędem spalinowym w 2013 roku odnotowano znaczne rozdrobnienie rynku - podział na 30 marek. Pozycje lidera zajęła marka Linde z liczbą 1013 pojazdów, z kolei Toyota z 892 wózkami uplasowała się na drugim miejscu. Pozostałe marki pozostają w tyle w stosunku do marek dominujących. Zestawiając dane nowych i używanych wózków widłowych z napędem spalinowym na polskim rynku dominują: marka Linde, Toyota, grupa Innych wytwórców oraz Still.

6. Czołowe wózki widłowe z podziałem na marki

Czołowych wózków widłowych w 2013 roku łącznie zarejestrowano w Polsce 4394, z czego ponad 65% to pojazdy używane. Były one wyprodukowane pod ponad 30 różnymi markami. Spośród nich dominującą rolę zajmują Still, Jungheinrich, Linde oraz Toyota. Pierwsza zdominowała sektor nowych czołowych wózków widłowych w roku 2013, wprowadzając na rynek 411 takich pojazdów, co stanowiło ponad 27%. Wózków każdej z dwóch kolejnych marek było o około połowę mniej. Jednak wszystkie trzy łącznie zdobyły prawie 55% udziałów w tym sektorze. Z kolei wśród używanych czołowych wózków widłowych prowadzenie objęła czwarta z wyróżnionych marek - Toyota (488 pojazdów, 16,87%). Blisko za nią uplasowała się na rynku marka Linde (481 pojazdów, 16,63%).

Pozostałe marki nie przekroczyły liczby 260 sztuk. Natomiast w ogólnym zestawieniu nowych oraz używanych czołowych wózków widłowych różnice pomiędzy trzema największymi graczami sektora są stosunkowo niewielkie. Pierwsza marka, Linde, na swoim koncie odnotowała łącznie 669 zarejestrowanych tego typu pojazdów w roku ubiegłym. Z kolei wózków Still było 662, Toyota - 612. Pojazdów czołowych czwartej co do wielkości marki, Jungheinrich, wpuszczono do użytku 425. Warto również zwrócić uwagę na fakt, iż marki takie jak Balkancar, GPW Gliwice, Daewoo, RAK Suchedniów, OM Pimesmo, Rocla, HC czy Hubtex, nie wprowadziły na rynek w roku ubiegłym ani jednego nowego czołowego wózka widłowego.

7. Liczba wózków widłowych wg udźwigu

W porównaniu z rozdziałami zeszłorocznego raportu, które bezpośrednio odnosiły się do omówienia rynku wózków widłowych, w tym roku, odmiennie niż w 2012, analiza została uzupełniona o podział wózków widłowych ze względu na wielkość udźwigu. Wstępem do analizy właściwej jest rozdział 7, w którym zwraca się uwagę na fakt, że na rynku polskim odchodzi się od wózków o większym udźwigu na rzecz tych, których udźwig wyniósł od 1 do 2 ton, co może sugerować, w którym kierunku rozwija się polski rynek wyposażenia magazynowego. Polscy przedsiębiorcy oczekiwali od producentów zwrotnych maszyn, które potrafią obsłużyć ładunki o mniejszych gabarytach.

Na podstawie zestawienia zmian liczby wózków widłowych w roku 2012 i 2013, zauważony został spadek co do ilości rejestrowanych wózków widłowych o napędach spalinowym i elektrycznym w porównaniu z rokiem ubiegłym, co może znaleźć potwierdzenie we wskaźniku akumulacji brutto za rok 2013, który uległ spadkowi. Zatem można dostrzec, że klienci na polskim rynku wózków widłowych jak i na rynkach innych zakupywanych środków trwałych, oszczędzali na inwestycjach w park maszynowy. Inny aspekt, który warto poruszyć w tym kontekście, jest ogólny wzrost produkcji sprzedanej o 1 punkt procentowy w porównaniu z rokiem poprzednim. Rozwijały się poszczególne działy gospodarki narodowej, lecz nie znalazło to odzwierciedlenia w liczbie zakupywanych wózków. Można zatem powiedzieć, że to nie wzrost czy spadek produkcji wpływają na ilość zakupywanych maszyn i urządzeń, lecz wiele innych elementów bliższego i dalszego otoczenia przedsiębiorstwa, które trudno jest jasno zidentyfikować. W rozdziale omówiona została również sytuacja ilościowa wózków widłowych nowych i używanych, z których te drugie charakteryzowały się w 2013 roku pozycją dominującą, ponieważ w większości przypadków rynek wtórny charakteryzuje się cenami niższymi w porównaniu z rynkiem pierwotnym.

8. Wózki widłowe z podziałem na marki wg udźwigu

W kolejnej części raportu dotyczącej charakterystyki rynku wózków widłowych, rozpatrzono udział poszczególnych producentów wózków widłowych w zależności od udźwigu urządzeń. Analiza ta pozwala na przedstawienie potrzeb polskich przedsiębiorców poprzez pokazanie gabarytów ładunków, jakie obsługiwać miały poszczególne wózki widłowe. Część ta rozpoczyna się od omówienia wózków jezdnych o najmniejszym udźwigu aż do tych, które przewożą towary skonsolidowane o największych gabarytach.

Dzięki temu podziałowi można było dokonać identyfikacji marek wiodących na polskim rynku i określić tendencje ich rozwoju. W przeciwieństwie do raportu z 2013 roku, poniższa cześć uwzględniła nie tylko podział wózków widłowych ze względu na producentów, ale ujęła ich podział ze względu na konkretne pozycje asortymentowe, które zostały wyprodukowane bądź sprzedane. Takie zestawienie pozwala uzyskać konkretną informację na temat wózków o poszczególnych udźwigach, których nabyciem kupujący byli zainteresowani. Poza tym, w danych grupach produktowych podzielono również producentów ze względu na rynki, jakie obsługują - pierwotne bądź wtórne, co pozwala na dokonanie przeglądu zmieniającego się rynku poszczególnych marek.

Źródło: Widlak List 2014

Ponadto w każdej grupie wózków widłowych ze względu na udźwig dokonano rozróżnienia, który rodzaj napędu (elektryczny czy spalinowy) był bardziej dominujący w danej grupie wraz z wyjaśnieniem takiej sytuacji. Opis został również wzbogacony o tendencję zmian zespołów wózków widłowych w czasie w ciągu roku 2013. Taka analiza umożliwiła rozpoznanie, które kwartały okazały się być najbardziej produktywne dla producentów nowych wózków widłowych, a w których przeważała sprzedaż wózków używanych. Takie zestawienie czasowe nie zostało dokonane dla wózków widłowych o udźwigu powyżej 10 ton ze względu na niewielki rynek w tym przedziale udźwigu. Przechodząc do grupy wózków widłowych o udźwigu od 1 do 4 ton można zdecydowanie powiedzieć, że dominują na rynku polskim.

9. Nowe wózki sprzedane na rynku polskim

W 2013 roku wzrosła sprzedaż nowych wózków widłowych. Największy wzrost zaobserwować można w I kwartale roku 2013. Wzrost ten spowodowany był powstawaniem kolejnych zakładów i magazynów, które trzeba wyposażać w wózki widłowe usprawniające codzienną pracę. Jednak ze względu na ograniczanie możliwości pracy wraz z upływem czasu wózków używanych - konieczny jest zakup nowych.

Wózki z przeciwwagą diesel/gaz, podobnie jak wózki elektryczne, wykazują tendencję wzrostową, jednak jest ich dużo więcej niż elektrycznych. W roku 2013 wózków tych sprzedano 3034, natomiast wózków elektrycznych 1987. Czyli sprzedaż wózków elektrycznych była o 1/3 mniejsza niż spalinowych. W przypadku wózków widłowych wysokiego unoszenia, również odnotowano wzrost sprzedaży. Jednak sprzedaż tego typu wózków w roku 2014 jest niepewna, gdyż w 2013 roku nastąpił spadek sprzedaży. Wózki niskiego unoszenia i podestowe to najpopularniejsze wózki widłowe w polskich przedsiębiorstwach ze względu na swą prostotę obsługi. W 2013 roku sprzedaż tego typu wózków wyniosła 7421 sztuk (wzrost z roku poprzedniego o około 1000 sztuk).

W samym roku 2013 sprzedaż każdego rodzaju wózków za wyjątkiem wózków czołowych z przeciwwagą diesel/gaz, spadała z kwartału na kwartał lub zostawała na przybliżonym poziomie. Było to spowodowane wieloma czynnikami.

10. Rynek baterii trakcyjnych

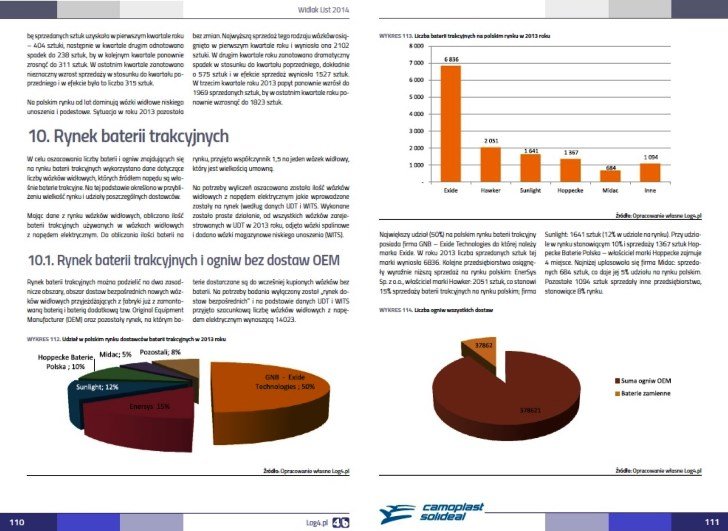

Dzięki danym umownym zakładającym, że na jeden wózek widłowy przypada około 1,5 baterii, a na jedną baterię około 18 ogniw, oszacowano rynek baterii trakcyjnych w Polsce. Z takiego oszacowania wynika, że największy udział na rynku baterii trakcyjnych w Polsce ma GNB Exide Technologies (50%). O wiele mniejszy udział mają kolejne przedsiębiorstwa jak np. Enersys (15%) czy Sunlight (12%). Przekłada się to również na ilość baterii trakcyjnych wydanych przez firmę. GNB Exide Technologies w roku 2013 wyprodukowała 6836 sztuk baterii trakcyjnych, z kolei Enersys Sp. z o.o. tylko 2051, Sunlight 1641, a Hoppecke Baterie Polska 1367.

Źródło: Widlak List 2014

W Polsce w roku 2013 zarejestrowanych było 14023 wózków widłowych, co daje 37862 baterii zamiennych i 416483 ogniw. Jednak ze względu na to, iż ok. 50% baterii wjeżdża do Polski bezpośrednio z wózkami - rzeczywisty obraz rynku polskiego wynosi 227173 ogniw. Najwięcej ogniw z wszystkich dostaw dostarczyło przedsiębiorstwo Exide Technologies SA w liczbie sztuk 113586 ogniw. Przedsiębiorstwo to jest liderem na polskim rynku wśród dostawców baterii trakcyjnych i ogniw. Następnym w kolejności dostawcą ogniw jest Enersys Sp. z o.o., Sunlight Polska Sp. z o.o., Hoppecke Baterie Polska Sp. z o.o. oraz inni (mniejsi) dostawcy. Na ostatnim miejscu znajduje się P.H.U. TECH - System z liczbą sztuk 11359.

Fragment raportu WIDLAK LIST 2014, cały raport dostępny TUTAJ.

Chcąc zamówić drukowany raport „WIDLAK LIST 2014” wyślij zamówienie na adres b2b@log4.pl