Polecamy

Spodziewana poprawa koniunktury

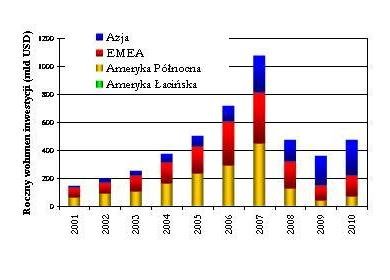

Z raportu firmy Cushman & Wakefield „Atlas inwestycji globalnych 2010” (2010 Global Investment Atlas) monitorującego przepływy inwestycyjne na rynku nieruchomości komercyjnych w 56 krajach wynika, że globalny wolumen inwestycji może wzrosnąć w bieżącym roku o 30% do poziomu 478 mld USD (362 mld EUR). Do tego wzrostu przyczyni się głównie ożywienie na rynku amerykańskim. Najnowszy raport (który zostanie opublikowany 16 marca br. na targach nieruchomości w Cannes we Francji), podaje, że wartość inwestycji może być nawet większa, jeżeli utrzyma się ożywienie gospodarcze. W 2009 r. wartość globalnych inwestycji obniżyła się o 23% do poziomu najniższego od 2003 r., tj. 365 mld USD (270 mld EUR). Jednak wraz z ożywieniem i zwiększeniem globalnej płynności wolumen inwestycji pod koniec roku poprawił się – wzrost w drugim półroczu w porównaniu z pierwszą połową roku wyniósł 104%.

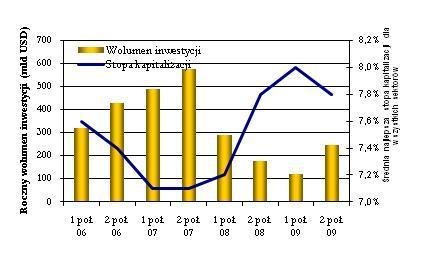

Katalizatorami poprawy koniunktury były kraje Azji i Pacyfiku, a zwłaszcza Chiny, które w porównaniu z 2008 r. odnotowały wzrost inwestycji o 39% i są obecnie największym rynkiem inwestycyjnym nieruchomości na świecie. Na drugie miejsce awansował rynek brytyjski, który wyprzedził rynek amerykański. Gdyby uwzględnić sprzedaż nieruchomości mieszkaniowych, Stany Zjednoczone uplasowałyby się na drugim miejscu. Pod koniec ubiegłego roku stopy kapitalizacji ustabilizowały się w większości państw z uwagi na wzrost popytu inwestycyjnego i ograniczoną podaż. W drugiej połowie 2009 r. średnia globalna obniżyła się o 20 punktów bazowych do poziomu 7,8%, natomiast w 2010 r. przewidywany jest dalszy spadek stóp kapitalizacji o 25-50 pb.

Trendy na rynku najmu

Czynsze w skali globalnej obniżyły się o 5,7%, przy czym największe spadki odnotowano na początku 2009 r. Jednak ze względu na zachowawcze podejście najemców i rosnącą podaż, stawki czynszu mogą spaść w pierwszej połowie 2010 r. o kolejne 5%, zanim czynsze za najlepsze nieruchomości ustabilizują się pod koniec roku. We wszystkich sektorach globalne czynsze obniżyły się w skali roku o 9,2% w pierwszym półroczu, ale w drugim ich spadek wyhamował do 2,2%. Liderami stabilizacji były rynki nieruchomości handlowych w krajach Azji i Pacyfiku, a zwłaszcza Chiny, a także rynki biurowe Azji i Pacyfiku oraz Ameryki Łacińskiej. Jednak wobec niepewnego ożywienia gospodarczego, nie przewiduje się obecnie spowodowanego popytem wzrostu stawek czynszu, aczkolwiek wszystko coraz bardziej wskazuje na to, że trend ten nie będzie dotyczyć wszystkich rynków.

Najpopularniejsze lokalizacje inwestycyjne

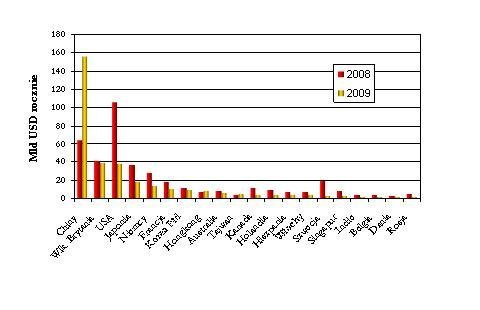

Przy wzroście inwestycji o 143% (2 połowa 2009 r. do 1 połowy 2009 r.) Chiny są obecnie najbardziej aktywnym w świecie rynkiem inwestycyjnym nieruchomości. Oprócz wzrostu znaczenia Chin jako rynku globalnego, wyniki za 2009 r. wskazują na coraz silniejszą pozycję innych państw Azji i Pacyfiku. W rankingu 20 najpopularniejszych lokalizacji inwestycyjnych świata w 2009 r. znalazło się osiem państw Azji i Pacyfiku, które z roku na rok zajmują coraz wyższe pozycje. Wolumen transakcji w Hongkongu, na Tajwanie i w Nowej Zelandii wzrósł, natomiast spadek inwestycji w Australii i Korei Południowej był znacznie mniejszy od średniej globalnej.

Wielu inwestorów koncentruje się na głównych rynkach charakteryzujących się większą płynnością, takich jak Wielka Brytania, Francja, Niemcy czy Kanada, natomiast w drugiej połowie roku obiektem zainteresowania może stać się rynek amerykański. Jednak okazje inwestycyjne są obecnie widoczne we wszystkich regionach, np. Brazylia wyszła z recesji jako bardziej atrakcyjna lokalizacja dla międzynarodowych inwestorów, a inne rynki takie jak Polska i Turcja są coraz bardziej doceniane. Azja i Pacyfik oferują szereg możliwości na dojrzałych i wschodzących rynkach, np. na rynku nieruchomości biurowych w Australii i Singapurze czy też rynku nieruchomości handlowych w Chinach.

Prognoza na 2010 r.

„Nadal utrzymują się pewne zagrożenia i nie można wykluczyć dalszych perturbacji, ale większy apetyt na ryzyko wśród finansistów i inwestorów będzie nadal pobudzać rozwój rynku” – powiedział David Hutchings, Dyrektor Działu Badań i Analiz firmy Cushman & Wakefield na region EMEA. „W związku z tym, że za ożywieniem stoją gracze lokalni i międzynarodowi, w bieżącym roku przewidujemy zwiększoną aktywność i wzrost łącznego wolumenu transakcji o 30% do poziomu 478 mld USD (362 mld EUR). Stopy kapitalizacji będą ulegać dalszej kompresji nawet przy braku oznak ponownego wzrostu czynszów, ponieważ popyt inwestycyjny na najlepszą powierzchnię przekracza podaż. Ograniczone możliwości finansowe mogą zahamować przecenę w niektórych obszarach, ale stopy kapitalizacji w skali globalnej mogą się obniżyć o 25-50 pb we wszystkich sektorach, przy czym liderem korekty będzie ponownie Azja. Jednak możliwy jest spadek czynszów – mimo że pod koniec roku czynsze utrzymają się na stosunkowo stabilnym poziomie, w skali globalnej ich spadek może wynieść 5%, do czego przyczynią się nieruchomości biurowe na większości rynków”.

Kraje EMEA (Europa, Bliski Wschód i Afryka)

W całym regionie EMEA ożywienie, które rozpoczęło się w Wielkiej Brytanii, obecnie rozszerza się na inne kraje Europy Zachodniej. Poziom inwestycji wzrósł w ostatnim kwartale w większości państw, natomiast stopy kapitalizacji będą spadać na najważniejszych obszarach na początku 2010 r.

„Obecnie oczekujemy wzrostu wolumenu o 44% do poziomu 152 mld USD (115 mld EUR), tj. poziomu obrotów w 2004 r.” – powiedział Michael Rhydderch, Dyrektor Działu Inwestycji Międzynarodowych w Cushman & Wakefield, EMEA. „Z łatwością możemy wskazać źródła popytu, ale coraz trudniej znaleźć zasoby. Wynika to w szczególności z niewielkiej liczby transakcji „wymuszonych” z uwagi na bardziej ostrożne podejście banków do takich transakcji. Inwestorzy nie powinni dać się zwieść wycenom takich aktywów i stopom kapitalizacji obserwowanym jeszcze pół roku temu – w zasadzie należą one już do przeszłości”.

Wojciech Pisz, Associate, Grupa Rynków Kapitałowych warszawskiego oddziału Cushman & Wakefield, powiedział: „Polski rynek inwestycyjny nieruchomości odnotowuje znaczne ożywienie. Głównym czynnikiem pozytywnie oddziaływującym na inwestorów jest dobra sytuacja ekonomiczna kraju. Dodatkowo rynek najmu we wszystkich sektorach, po zeszłorocznych spadkach ustabilizował się i daje nadzieję na powolne wzrosty w przyszłości. Sprzedający i kupujący zaakceptowali nowy poziom cen transakcyjnych, który wydaje się satysfakcjonować obie strony. W tej chwili dla najlepszych nieruchomości stopy kapitalizacji kształtują się na poziomie od 7% do 8%. Przy utrzymaniu się takich nastrojów roczny wolumen rynku wzrośnie wyraźnie i może przekroczyć nawet poziom z 2008 r., czyli 2 mld EUR”.

Wykres 1. Globalne inwestycje w nieruchomości komercyjne według regionów – prognoza. Źródło: Cushman & Wakefield, RCA and Property Data

Wykres 2. Globalny wolumen inwestycji w nieruchomości komercyjne (bez nieruchomości mieszkaniowych). Źródło: Cushman & Wakefield, RCA and Property Data.

Wykres 3. 20 najpopularniejszych lokalizacji inwestycyjnych. Źródło: Cushman & Wakefield, RCA and Property Data

Więcej na temat raportu na stronach www.cushmanwakefield.com