Silny wzrost wartości transakcji na rynku nieruchomości komercyjnych w IV kwartale 2012 roku

David Hutchings, dyrektor europejskiego działu badań firmy Cushman & Wakefield, powiedział: „Ryzyko inwestycyjne w wielu krajach Europy jest nadal duże, ale w 2013 r. optymizm inwestorów może wzrosnąć dzięki większej stabilności gospodarczej i nieznacznemu ożywieniu gospodarki. Ceny nieruchomości są obecnie atrakcyjne dla potencjalnych nabywców ze względu na bezpieczny charakter inwestycji w nieruchomości. W związku z tym wartość obrotów w bieżącym roku może wzrosnąć o 5-6-% do poziomu 141 mld euro, do czego może przyczynić się także zwiększenie aktywności banków i złagodzenie warunków udzielania kredytów. Stabilność gospodarcza może również wyzwolić wysoki popyt wśród najemców, a silniejszy wzrost w niektórych sektorach gospodarki i regionach przełoży się na coraz większe zróżnicowanie rynków nieruchomości komercyjnych. Ponowne szacowanie ryzyka doprowadzi do dalszej przeceny aktywów w niektórych regionach. Stopy kapitalizacji za najlepsze nieruchomości ulegną kompresji, natomiast wzrosną w przypadku aktywów drugorzędnych. Na coraz silniej różnicującej się mapie inwestycyjnej Europy pojawią się nowe atrakcyjne lokalizacje przy słabnącej pozycji rynków niekonkurencyjnych lub znajdujących się w trudnej sytuacji”.

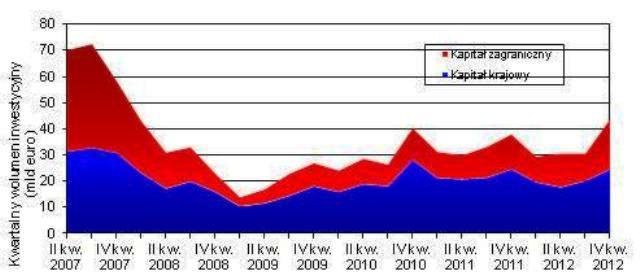

Wykres 1 – Rynek inwestycji w nieruchomości komercyjne w Europie

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

Skandynawia i najważniejsze rynki cieszą się największym zainteresowaniem inwestorów

Najważniejsze rynki zapewniające większą płynność inwestowania cieszyły się ponownie największym zainteresowaniem inwestorów, ale w porównaniu z 2011 r. udział Francji, Wielkiej Brytanii i Niemiec w rynku inwestycyjnym zmniejszył się o jeden procent do 61%. Natomiast kraje skandynawskie zwiększyły udział w rynku inwestycji w nieruchomości komercyjne z poziomu 15,3% w 2011 r. do 17,9%, przy czym największe wzrosty odnotowano w Finlandii (98%) i Norwegii (59%). W pozostałych krajach Europy Zachodniej, zwłaszcza w Holandii i Luksemburgu, wartość obrotów się zmniejszyła, ale Szwajcaria odnotowała trzykrotny wzrost wolumenu transakcji za sprawą zwiększonej sprzedaży aktywów prowadzonej przez banki.

Wolumen inwestycji krajów GIIPS (Grecja, Irlandia, Włochy, Portugalia i Hiszpania) zmniejszył się o 26%, co ma ścisły związek z ryzykiem makroekonomicznym. Udział w rynku tych państw obniżył się do poziomu 3,8% (dla porównania średnia dziesięcioletnia wyniosła 11%). Spadek aktywności inwestycyjnej odnotowano także w Holandii, Czechach i na Węgrzech. Natomiast w krajach Bliskiego Wschodu i w RPA wolumen transakcji zmniejszył się o prawie 70% ze względu na zagrożenia geopolityczne. W dłuższej perspektywie wzrost inwestycji przedsiębiorstw i inwestycji w surowce może znacząco zmienić postrzeganie tego regionu przez inwestorów, ale do tego niezbędna jest stabilność polityczna.

Wzrost aktywności inwestorów zagranicznych o 19%

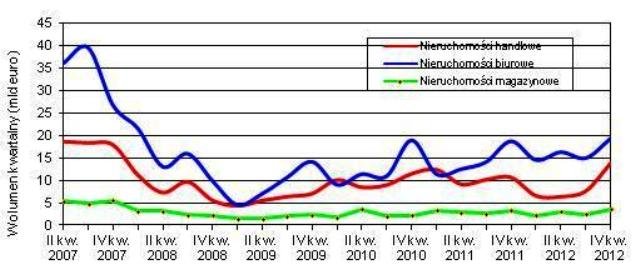

W regionie EMEA (Europa, Bliski Wschód, Afryka) najbardziej aktywni na rynku inwestycji w nieruchomości komercyjne są inwestorzy zagraniczni z Chin i innych krajów azjatyckich, Bliskiego Wschodu, Europy Wschodniej i Zachodniej oraz Ameryki Północnej. W 2012 r. wolumen inwestycji zagranicznych wzrósł w porównaniu z rokiem poprzednim o 19% przy spadku udziału w rynku inwestorów krajowych o 3,9%. Co ciekawe, dotyczyło to głównie najważniejszych rynków - inwestorzy zarówno zagraniczni, jak i krajowi unikali większości rynków wschodzących i zadłużonych. Na najważniejszych rynkach inwestycyjnych wartość inwestycji zagranicznych wzrosła w ciągu roku o 31,4% przy spadku udziału inwestorów krajowych o 0,6%. Natomiast na rynkach wschodzących i znajdujących się w trudnej sytuacji aktywność inwestycyjna inwestorów zagranicznych i krajowych zmniejszyła się o ok. 25%. Największym zainteresowaniem inwestorów cieszyły się nieruchomości biurowe (wzrost o 5,6%), natomiast wolumen inwestycji w sektorze magazynowym i handlowym zmniejszył się odpowiednio o 9,9% i 21,9%. Jednak w ostatnim kwartale ubiegłego roku wartość inwestycji w sektorze biurowym była niższa niż w przypadku nieruchomości handlowych i magazynowych.

Wykres 2 - Inwestycje według sektorów

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

Stopniowy wzrost inwestycji w 2013 r. przy coraz większym zróżnicowaniu rynku

W 2013 r. utrzyma się wiele trendów zapoczątkowanych w ubiegłym roku: stopy kapitalizacji będą sprzyjać wzrostowi popytu na bezpieczne aktywa wysokiej jakości, a stopniowa poprawa nastrojów przełoży się na wzrost zainteresowania inwestycjami. Jednak wolumeny inwestycji będą rosnąć powoli ze względu na niewystarczającą podaż i trudności z dostępem do finansowania dłużnego.

W wielu krajach dostęp do kredytów nadal stanowi barierę dla wzrostu aktywności na rynku inwestycji w nieruchomości komercyjne, aczkolwiek w nieco mniejszym stopniu niż wcześniej, zwłaszcza w Wielkiej Brytanii. Problemy te będą wciąż wpływać na rozwój sytuacji na rynku w najbliższych kilku latach, a udział sektora bankowego we wzroście wolumenu inwestycji będzie wynikał raczej z większej podaży aktywów oferowanych przez banki niż z oferowania przez nie finansowania transakcji.

Na rynku inwestycji w nieruchomości komercyjne w Europie wzrośnie dywersyfikacja przy silnym zróżnicowaniu czynników ryzyka i wyników w poszczególnych regionach i sektorach. W związku z tym inwestorzy będą ostrożnie podchodzić do zakładanego poziomu ryzyka i wycen.

Michael Rhydderch, dyrektor zespołu ds. rynków kapitałowych w Europie firmy Cushman & Wakefield, powiedział: „Podaż aktywów inwestycyjnych może się poprawić. Dominującą rolę na rynkach inwestycyjnych będą w dalszym ciągu odgrywać najważniejsze rynki. Niemcy, a także kraje skandynawskie, będą nadal cieszyć się największym zainteresowaniem inwestorów i zwiększać udział w rynku inwestycyjnym. Londyn również może przyciągać inwestorów ze względu na bezpieczeństwo inwestowania, natomiast Paryż dla wielu graczy na rynku stanowi cel długoterminowy. Miasta regionalne będą raczej drugorzędnymi lokalizacjami inwestycyjnymi”.

Popyt na większości zadłużonych rynków peryferyjnych będzie nadal umiarkowany przy możliwych dalszych obniżkach cen, aczkolwiek głównie aktywów drugorzędnych. Premie za ryzyko mogą się zmniejszyć, jeżeli strefa euro zdoła utrzymać stabilność. Przełoży się to na stopniową poprawę nastrojów na rynkach nieruchomości, a inwestorzy poszukujący okazji inwestycyjnych będą coraz chętniej podejmować ryzyko. Podmioty zainteresowane inwestycjami długofalowymi również będą poszukiwać możliwości inwestowania w niektórych regionach Hiszpanii i na północy Włoch.

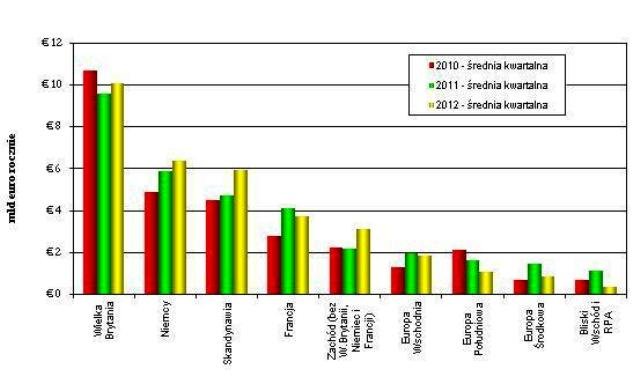

Wykres 3 - Najbardziej popularne regiony pod względem inwestowania w nieruchomości

Źródło: Cushman & Wakefield, KTI, RCA oraz Property Data

Michael Rhydderch powiedział: „Turcja i Rosja są atrakcyjne dla inwestorów chętnie podejmujących ryzyko, a kraje te mogą zyskać dzięki wielkości ich rynków w porównaniu z innymi krajami Europy Wschodniej. Natomiast spowolnienie wzrostu gospodarczego w Europie Środkowej oznacza, że inwestorzy w Polsce będą musieli wykazać się większą inwencją przy wyszukiwaniu okazji inwestycyjnych. W Czechach i na Węgrzech, gdzie utrzymuje się recesja, doszło do przeceny i stąd na tych rynkach mogą pojawić się atrakcyjne aktywa w wyniku restrukturyzacji funduszy i banków”.

Wojciech Pisz, dyrektor Grupy Rynków Kapitałowych polskiego oddziału Cushman & Wakefield, powiedział: „W 2012 r. wolumen transakcji inwestycyjnych w Polsce wyniósł 2,8 mld euro, co oznacza ośmioprocentowy wzrost w porównaniu z rokiem poprzednim. Stanowi to 75% wartości wszystkich transakcji zawartych w regionie Europy Środkowej. Polska w dalszym ciągu pozostaje w kręgu zainteresowań inwestorów. Mając na uwadze ilość potencjalnych transakcji będących obecnie na zaawansowanym etapie negocjacji, nasz kraj powinien utrzymać dominującą pozycję w regionie w najbliższych latach”.

Najlepsze nieruchomości handlowe głównym celem inwestorów długofalowych

W krótkiej perspektywie największym zainteresowaniem inwestorów będą cieszyć się nieruchomości biurowe, ale ceny obiektów logistycznych są atrakcyjne zważywszy na coraz większe znaczenie najlepszej powierzchni logistycznej dla handlowców i dystrybutorów.

Michael Rhydderch powiedział: „W przypadku inwestycji długofalowych sektor nieruchomości handlowych może być źródłem większej aktywności inwestycyjnej pomimo spadku jego udziału w rynku w ubiegłym roku. Utrzyma się popyt na lokalizacje przy najlepszych ulicach handlowych, zwłaszcza ze strony znanych i luksusowych marek, a także funduszy inwestycyjnych i zamożnych inwestorów indywidualnych, którzy są zainteresowani bezpieczeństwem inwestowania oraz długofalowym wzrostem”.

Jan Zaworski

First Public Relations