Polski rynek handlowy – duże miasta wracają do gry

Rok 2014 zamknął się 332 000 mkw. nowej powierzchni w centrach handlowych, co oznacza spadek wobec 2013 r., kiedy do użytku oddano 466 000 mkw. Najwięcej nowej podaży pojawiło się miastach poniżej 100 000 mieszkańców (45%) oraz pomiędzy 100 000 a 200 000 mieszkańców (26%). Do największych centrów handlowych otwartych w 2014 r. należy Atrium Felicity (75 000 mkw. GLA) w Lublinie, Galeria Warmińska (41 000 mkw.) w Olsztynie, Galeria Siedlce (34 000 mkw.) w Siedlcach i Galeria Amber (33 500 mkw.) w Kaliszu. W IV kw. 2014 r. rynek centrów handlowych wzbogacił się o 65 000 mkw., w ramach trzech nowych projektów - Vivo! w Pile (23 800 mkw.), Centrum Galardia w Starachowicach (18 000 mkw.), Galerii Dębiec w Poznaniu (9 800 mkw.) oraz kilku rozbudów (największa to 11 800 mkw. w CH Rywal w Białej Podlaskiej).

Od początku 2014 r. średnie nasycenie powierzchnią w centrach handlowych w Polsce wzrosło z 220 do 229 mkw. na 1 000 mieszkańców. Po ukończeniu wszystkich projektów obecnie w budowie, wskaźnik ten osiągnie wartość 248 mkw./ 1 000 mieszkańców, a więc wciąż poniżej średniej zachodnioeuropejskiej (260). Łącznie w 2014 r. w ramach wszystkich formatów handlowych (centrów handlowych, parków handlowych, centrów wyprzedażowych i wolnostojących magazynów handlowych) na rynek trafiło 476 000 mkw. podaży.

Powierzchnia w budowie

Pod koniec grudnia w budowie znajdowało się ponad 707 000 mkw. centrów handlowych, z czego otwarcie prawie 547 000 mkw. zapowiedziano na 2015 r. Najprawdopodobniej jednak liczba ta ulegnie zmniejszeniu, ponieważ opóźnienia przy budowie nie należą do rzadkości. Gdyby jednak udało się oddać do użytku wszystkie planowane obiekty, pod względem nowej podaży byłby to najlepszy rok od 2009 r. Największe projekty, które trafią do użytku w 2015 r. to Zielone Arkady w Bydgoszczy (50 000 mkw.) oraz Sukcesja w Łodzi (45 000 mkw.), a największym obiektem w budowie jest Posnania w Poznaniu (99 000 mkw., planowane otwarcie w 2016 r.). Utrzymuje się trend rozbudowy i modernizacji istniejących obiektów. 40% nowej podaży trafi na rynki w głównych aglomeracjach.

Anna Wysocka, Dyrektor Działu Wynajmu Powierzchni Handlowych, JLL, komentuje: „Większość

Popyt

„W 2014 r. najemcy kontynuowali selektywną ekspansję. Rozwój sieci handlowych można scharakteryzować jako wielotorowy. Marki już zakorzenione na krajowym rynku przyglądały się coraz mniejszym miastom, a jednocześnie zwiększały swoją obecność w najmocniejszych lokalizacjach. Niektóre firmy zapowiedziały wprowadzenie nowych marek - np. a Tab z Grupy LPP. Należy zauważyć, że w procesie określania strategii ekspansji, sieci handlowe analizują zarówno daną lokalizację i jej otoczenie konkurencyjne, jak i uwarunkowania makroekonomiczne miasta, strefę zasięgu oraz perspektywy rozwoju”, dodaje Anna Wysocka.

W 2014 r. działalność w Polsce rozpoczęły 24 zagraniczne marki. W IV kw. zadebiutowały m.in. Kipling, JOOP! (meble i artykuły wyposażenia wnętrz), Nuna Lie, Twin-Set, Kiko-Milano, Imaginarium, Avon Studio i Calvin Klein Watch & Jewelry, a wcześniej m.in. Inside, Olimp Live and Fight, Gattinoni Roma, NEO, Devred 1902, Sinequanone, Undiz czy Kiehl’s Since 1851.

Czynsze

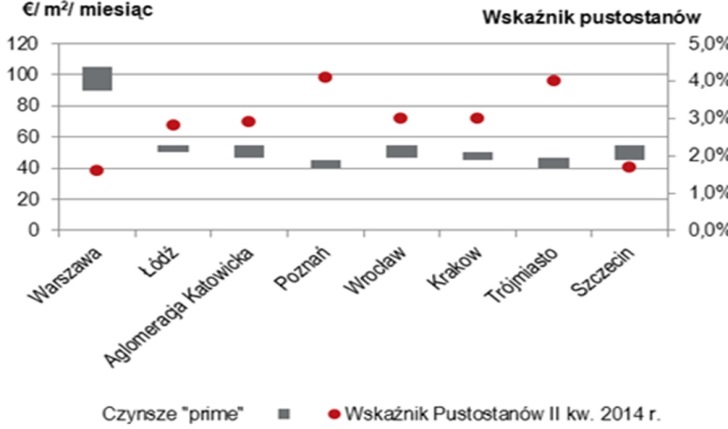

Czynsze „prime”, które dotyczą najlepszych lokali handlowych o powierzchni 100 mkw. dla branży moda i dodatki, w wiodących centrach, są – tradycyjnie - najwyższe w Warszawie, a następnie w innych największych aglomeracjach. W 2014 r. stawki pozostawały stabilne w większości miast, za wyjątkiem Trójmiasta i Szczecina, gdzie odnotowano wzrost o odpowiednio 5% i 10%. W ciągu roku czynsze wzrosły także w najlepszych obiektach w Warszawie, gdzie najemcy muszą liczyć się ze stawkami rzędu 105 euro za mkw. miesięcznie.

Transakcje inwestycyjne w segmencie nieruchomości handlowych

Łączna wartość transakcji inwestycyjnych zrealizowanych na polskim rynku nieruchomości handlowych w 2014 r. wyniosła ok. 570 mln euro. Największe zeszłoroczne umowy to sprzedaż centrów Poznań City Center przez TriGranit, Europa Capital oraz PKP na rzecz funduszy Resolution i ECE za nieujawnioną kwotę oraz Focus Mall w Bydgoszczy przez Aviva Investors do Atrium European Real Estate za 122 mln euro. Należy zauważyć, że finalizacja kilka istotnych transakcji w toku, przewidziana na koniec tamtego roku, przesunęła się na I kw. 2015 r. Zainteresowanie inwestorów polskim rynkiem nieruchomości handlowych utrzymuje się na wysokim poziomie i można spodziewać się, że w 2015 roku zostanie zawartych dużo więcej transakcji o znacznie większej wartości całkowitej. Co bardzo istotne, już od początku roku pojawiło się na rynku kilka interesujących ofert sprzedażowych w sektorze handlowym.

Źródło: Jones Lang Lasalle

Foto: Jones Lang Lasalle