Polska na podium europejskich upadłości

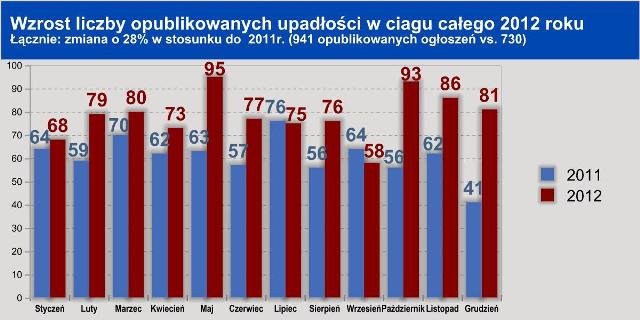

W Monitorze Sądowym i Gospodarczym opublikowano w 2012 roku informacje o upadłości 941 firm. Z analizy Euler Hermes Collections, spółki z Grupy Allianz, dostawcy raportów handlowych, wynika, że jest to o 28% więcej upadłości niż w 2011 roku, gdy sądy ogłosiły upadłość 730 firm.

- Kryzys głównie finansowy – problemy z płynnością, a nie z popytem są zdecydowanie częściej przyczyną kłopotów firm (problem z popytem ewidentnie wystąpił w przypadku meblarstwa, a ostatnio także w sektorze produkcji samochodów).

- Znaczny wzrost upadłości firm małych, jak i największych – upadło m.in. aż 90 spółek akcyjnych.

- Próby ratowania przedsiębiorstw – prawo upadłościowe to coraz częściej też prawo naprawcze, o czym świadczy spektakularny wzrost w 2012 roku liczby postępowań układowych.

- Piętno budownictwa – upadły 273 firmy budowlane, to jest nie tylko o 87% więcej niż w 2011 roku, ale aż ponad siedmiokrotnie więcej niż pięć lat temu (w 2007 roku – 37 upadłości w budownictwie).

- Branże – nie ma podziału wskazującego na te bezpieczne i zagrożone, ale ostatnio najbardziej widoczne są problemy m.in.: firm mięsnych, dystrybutorów detalicznych, jak i hurtowych, firm meblowych, transportowych, sektora metalowego (części, maszyny etc.).

- Województwa – pomimo dużej liczby upadłości Mazowsze nie odczuwa ich skutków ekonomicznych i społecznych tak mocno jak chociażby Wielkopolska. Wysoki koszt ekonomiczny i społeczny bankructw ponosi także Małopolska, Pomorze i Podkarpacie, natomiast stosunkowo lepiej na tym tle wypada Dolny Śląsk. województwo łódzkie czy Śląsk.

- Dane o upadłościach potwierdzają to, z czym mamy do czynienia od kilkunastu miesięcy – z realnym, poważnym kryzysem w gospodarce – mówi Tomasz Starus, Dyrektor Biura Oceny Ryzyka i Główny Analityk w Towarzystwie Ubezpieczeń Euler Hermes z Grupy Allianz. – Mamy do czynienia przede wszystkim z kryzysem finansowym – wynikającym z problemów z terminowym odzyskaniem środków własnych jak i z pozyskaniem ich z zewnątrz, jako efektu ograniczenia przez banki finansowania już nie tylko inwestycji, ale nawet kredytowania bieżącego – obrotowego. Kłopoty z płynnością może mieć każda firma – zarówno najsilniejsze kapitałowo duże firmy, jak i elastyczne firmy małe – bez podziału na branże, na firmy eksportujące czy importujące… Polska jest zdecydowanie częścią europejskiej gospodarki: jeśli coś złego zaczyna się dziać poza naszymi granicami, to problemy docierają także do nas i to w skali (głównie z powodu budownictwa, ale nie tylko), która poza ogarniętą kryzysem Europą Południową nie jest spotykana.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

Czy coś się zmieni w bieżącym, 2013 roku?

Jak dodaje Tomasz Starus, Dyrektor Biura Oceny Ryzyka i Główny Analityk w Towarzystwie Ubezpieczeń Euler Hermes z Grupy Allianz „- Spodziewany wzrost liczby upadłości w Polsce wyniesie ok. 10%, ale to mniejsze tempo wzrostu ich liczby nie jest wynikiem poprawy sytuacji, ale raczej wysokiego poziomu odniesienia z 2012 roku. Przynajmniej w najbliższych miesiącach nic nie zapowiada przełomu, którym byłby większy dopływ gotówki na rynek. Tego zdecydowanego impulsu nie zapewni ani popyt eksportowy, ani krajowy (w ostatnich miesiącach de facto kurczący się, a nie rosnący w stosunku rocznym). Trudno też się spodziewać impulsu inwestycyjnego, skoro banki ograniczają nawet finansowanie działalności bieżącej przedsiębiorstw, a wszyscy byli świadkami spektakularnej porażki inwestycji publicznych (w sensie ich efektu dla sektora budowlanego)”.

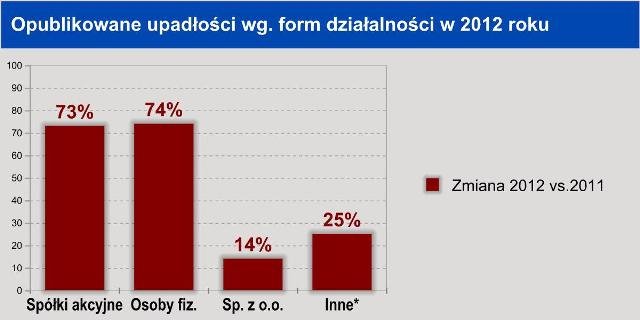

Znaczny wzrost upadłości firm małych, jak i największych

Obserwujemy, nienotowany wcześniej wzrost upadłości najsilniejszych kapitałowo firm dużych – były to w większości spółki akcyjne (spośród nich ponad 20 to spółki notowane na warszawskiej GPW), jak i zazwyczaj najlepiej dostosowujących się do rynku firm małych – reprezentowanych głównie przez prowadzące działalność gospodarczą osoby fizyczne. Mniejsza dynamika wzrostu upadłości spółek z ograniczoną odpowiedzialnością nie świadczy niestety o ich lepszej kondycji, ale wynika z dużej liczby ich upadłości już w latach ubiegłych, czyli z wyższego niż w dwu wspomnianych przypadkach punktu odniesienia.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes Collections z Grupy Allianz

Duża liczba postępowań układowych – aż 169 (z czego 28 nie udało się – zmieniono je w postępowanie likwidacyjne). Już teraz – przed zmianami w prawie (nad którymi trwają prace) mającymi jeszcze bardziej usprawnić dla obydwu stron: wierzycieli i dłużników procedurę naprawczą (bo na to jest kładziony przecież w układzie akcent) opcja ta w istniejących przepisach jest częściej wykorzystywana niż w latach ubiegłych, gdy układy niemalże można było liczyć na palcach. Wydaje się, że wpływ na to miało kilka różnych czynników. Jednym z nich jest większa dojrzałość rynku, znajomość procedur przez przedsiębiorców. Wpływ na to, że układy są w końcu dosyć często zawierane przed sądem wynikają też z warunków rynkowych, które skłaniać mogą obydwie strony do kompromisu. Skoro firmy mają problemy głównie finansowe, a nie popytowe – istnieje szansa na ich przezwyciężenie, skuteczną restrukturyzację. Dłużnicy zdają sobie sprawę, że rynek jest coraz bardziej uporządkowany, transparentny (m.in. dzięki dużo lepszej informacji gospodarczej czy programom takim jak Analizy Branżowe oferowane przez Euler Hermes Collections) – wiedzą więc, że o reputacje nie tylko opłaca się, ale i trzeba bardziej dbać niż jeszcze kilka lat temu, bo mało kto już zaufa kolejnym spółkom zakładanym przez takie osoby. A przede wszystkim – trudniej obecnie rozpocząć działalność od zera, czy to od strony finansowej: pozyskać środki – finansowanie w banku dla nowej firmy, czy od strony popytowej: przebić się na rynku i w miarę szybko osiągnąć rentowność przy kurczącym się popycie. Z kolei wierzyciele wiedzą, ze łatwiej odzyskać środki od działającej firmy, niż poprzez jej likwidację i sprzedaż majątku, zazwyczaj niewystarczającego na zaspokojenie wszystkich roszczeń.

Budownictwo – z czego wynika to, iż wysyp inwestycji mający być dla niego szansą stał się raczej gwoździem do trumny? Czy jak chce tego strona publiczna – widząca jedynie błędy w zarządzaniu po stronie wykonawców? Zapewne miały też miejsce, ale jak mówi Tomasz Starus z Euler Hermes: „ - Zarówno wykonawcy, jak i zamawiający nie byli przygotowani do takiej skali inwestycji. O porażce zadecydowały błędy obydwu stron, a więc także urzędników. Tak wymagająca, przytłaczająca niemalże skala prowadzonych prac obnażyła słabość finansową a nierzadko i organizacyjną wielu wykonawców, ich zbyt duże uzależnienie od finansowania zewnętrznego, którego koszty jak i awersja banków do ryzyka znacząco wzrosły. Także zamawiający nie byli przygotowani na tę skalę prowadzonych prac, nie będąc w stanie w wystarczającym stopniu na bieżąco nadzorować inwestycji – i to stało za zaskakującym firmy w swojej konsekwencji usztywnieniem stanowiska: nierekompensowania wzrostu kosztów czy prac dodatkowych, a także powolnymi i przeciągającymi się odbiorami i rozliczaniem inwestycji. To niestety nie pomogło w ich realizacji, o czym świadczy wiele przerwanych i niedokończonych inwestycji. Nie ma bowiem obiadów za darmo, firmy budowlane nie były w stanie udźwignąć ciężaru oszczędności, jakie chcieli (a może musieli?) poczynić zamawiający”.

Branże, które napotykają problemy to m.in.:

- Meblarstwo, cierpiące na skutek spadku popytu na rynkach zachodnioeuropejskich. Wciąż upadają firmy produkujące meble – i przynajmniej w sadowych orzeczeniach są to firmy duże, zatrudniające ponad 100 czy nawet kilkaset osób, o obrotach od kilkudziesięciu do ponad stu milionów złotych (przykład z grudnia).

- Problemy mają i mieć będą firmy dystrybucyjne – nawet te duże, notowane na rynku publicznym – stwierdza Grzegorz Hylewicz, Dyrektor Windykacji w Euler Hermes Collections, spółce Grupy Allianz. Kryzys finansowy – ograniczenie zaangażowania banków w finansowanie hurtowników jest w tym przypadku nie przyczyną, ale następstwem przegrupowania na rynku dóbr konsumenckich. W coraz większym stopniu dzieli się on z jednej strony między sieci dyskontów i supermarketów, a z drugiej pomiędzy grupę największych hurtowników i ich afiliowane sieci handlowe. Pomiędzy tymi dwoma grupami jest coraz mniej miejsca dla innych podmiotów… Widząc to banki, będące ponadto świadkiem ogólnie dramatycznie niskiej rentowności w hurcie ograniczają jego finansowanie, nie tylko dystrybucji wspomnianych art. konsumenckich, ale także np. art. budowlanych czy elektrycznych.

- Mięsna – koncentracja w sprzedaży art. spożywczych uderza nie tylko w sklepy, ale także w producentów. Ponieważ w branży mięsnej aktualna rentowność jest niska, nierzadko niższa niż ponoszone koszty wdrożonej kilka lat temu w branży modernizacji, to firmy są bardzo wrażliwe na wahania popytu. A on się zmienia – centralizacja sprzedaży oznacza także centralizację zamówień przez sieci i dyskonty u kilku największych dostawców… Świadczą o tym najnowsze, grudniowe przykłady – w szczycie sezonu przedświątecznego upadały kolejne zakłady mięsne, i to wcale nie takie małe…

- Handel detaliczny – liczba upadłości przedsiębiorstw (bo nie sklepów – tych było zdecydowanie więcej) zajmujących się handlem detalicznym wzrosła w ciągu roku o 40%. Malejący już wyraźnie popyt konsumencki przekłada się na kłopoty m.in. sklepów z odzieżą czy obuwiem. Problemy maja także salony i autoryzowane serwisy samochodowe – sama liczba ich bankructw nie mówi wszystkiego o skali kłopotów, ponieważ co prawda w grudniu upadło dwóch dilerów, ale biorąc pod uwagę fakt, iż każdy diler może mieć kilka salonów przestaje dziwić np. ilość osób, które tracą w nich pracę (w tym przypadku ponad 150, co należy dodać do skali zwolnień u dilerów, która wyniosła od początku roku już ponad 1,5 tys. osób).

- Transport – firmy spedycyjne są ofiarą opóźnień płatniczych w innych branżach, na rzecz których świadczą usługi. W tej sytuacji zmiany w systemie opłat za korzystanie z dróg, na które gremialnie narzeka branża także pogłębiły jej problemy, co skutkuje podwojeniem liczby upadłości w stosunku do roku poprzedniego.

Upadłości w podziale na województwa

Pomimo największej liczby upadłości na Mazowszu, to niestety w Wielkopolsce najbardziej odczuwalne będą efekty upadłości (łączny obrót bankrutów na Mazowszu – ok. 2,3 mld złotych, podczas gdy w Wielkopolsce – ponad 3 mld; zatrudnienie w tych zakładach wg. ostatnich dostępnych danych miała podobna liczba osób – ok. 7,8 tys. osób w każdym z tych województw). W Wielkopolsce mieliśmy do czynienia ze zdecydowanie większą ilością upadłości dużych firm budowlanych i całego otaczającego je zaplecza, ponadto m.in. firm meblarskich, podczas gdy na Mazowszu duża część firm, które upadały to firmy handlowe czy usługowe.

Podobny jak na Mazowszu potencjał firm, których upadłość ogłoszono w 2012 roku (2,3 mld zł), miały firmy z Małopolski. Także tutaj – podobnie jak w Wielkopolsce dużym ciężarem były problemy budownictwa. Nie inaczej na Podkarpaciu – jak na potencjał gospodarczy tego województwa upadłość firm o łącznie liczonym obrocie na ponad 800 mln złotych jest bardzo dotkliwe w skali lokalnej. Innym dużym zaskoczeniem in minus są upadłości na Pomorzu: zsumowany obrót firm, które upadły wynosił ponad 1,9 mld złotych – natomiast w regionie tym w dużym stopniu przyczyniło się do tego nie budownictwo, ale problemy w handlu detalicznym i hurtowym. Na tym tle problemy Dolnego Śląska wyrażone zsumowanym obrotem firm, których upadłość ogłoszono w minionym roku (nieco ponad 600 mln zł) czy Śląska (ok. 900 mln złotych) wydaja się mniej dotkliwe, biorąc pod uwagę znaczny potencjał gospodarczy tych regionów (czyli ilość jak i wielkość działających tam firm). Należy jedynie wspomnieć, ze na Śląsku większym problemem był wydźwięk społeczny upadłości – firmy, które tam zbankrutowały zatrudniały łącznie ponad 5,5 tys. osób, a jak wiemy w chwili obecnej prace traci tam duża grupa osób w przemyśle motoryzacyjnym.

Artur Niewrzędowski

TALKING HEADS PR