Europejski rynek inwestycji w nieruchomości komercyjne

Komentując kwartalne wyniki Michael Rhydderch, dyrektor Grupy Rynków Kapitałowych firmy Cushman & Wakefield w Europie, powiedział: „Rok rozpoczął się dość intensywnie, głównie dzięki zamknięciu transakcji rozpoczętych w 2010 r. Analizując rynek całościowo, nadal dominują inwestorzy kapitałowi. Choć rynek zobowiązań dłużnych wyraźnie się poprawił, wciąż mamy do czynienia z deficytem finansowania dłużnego dla realizacji nowych inwestycji, nie mówiąc już o refinansowaniu uruchomionych przedsięwzięć”.

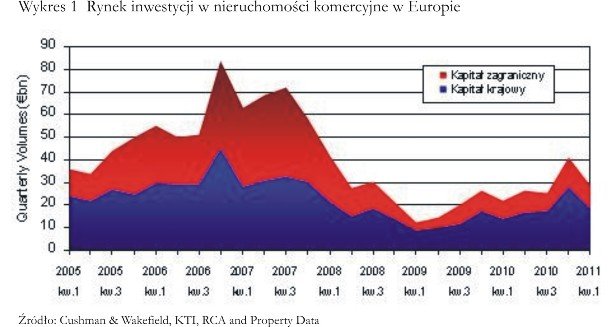

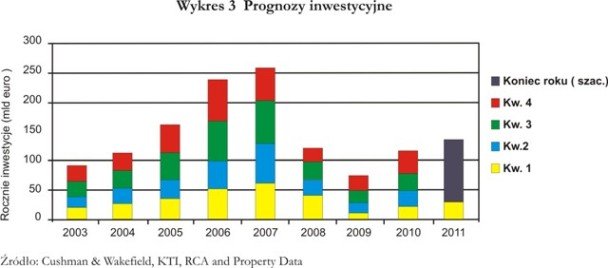

Należy jednak stwierdzić, że aktywność banków ma pozytywny wpływ na rynek. Jak zauważa Rhydderch „Pozbywanie się przez banki części swoich aktywów oraz sprzedaż wymuszona z pewnością przyczynią się do zwiększenia wolumenu aktywów oferowanych na rynku w najbliższych miesiącach oraz wzrostu aktywności ze strony inwestorów zarówno kupujących, jak i sprzedających, szukających atrakcyjnych możliwości inwestycyjnych. Przewidujemy, że będzie to bardzo dobry rok. Zakładamy wynik na poziomie 135 mld euro, a może nawet wyższy, jeśli rynek najmu będzie się rozwijał w tempie obserwowanym w ostatnich dwóch kwartałach”.

Udział zagranicznych inwestorów w rejonie Europy, Bliskiego Wschodu oraz Afryki stanowił w 1 kw. niemal 35% rynku, co oznacza wzrost o 31% w stosunku do ostatniego kwartału ubiegłego roku. Ta grupa nabywców stała się ważnym źródłem dodatkowego popytu w niektórych krajach, przyczyniając się do odwrócenia spadkowej tendencji w poziomie aktywności między czwartym i pierwszym kwartałem. Dotyczyło to między innymi Belgii, Czech oraz Ukrainy. Rośnie konkurencja ze strony nabywców krajowych, co pozytywnie wpłynie na poziom aktywności w najbliższych miesiącach.

Cushman & Wakefield

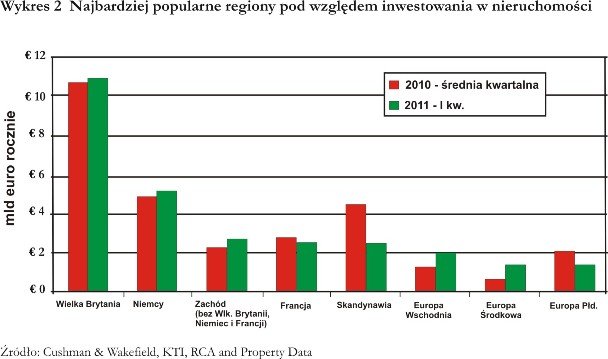

David Hutchings, dyrektor zespołu ds. badań europejskich w firmie Cushman & Wakefield, powiedział: „Uwaga inwestorów nadal skupia się na głównych rynkach i najlepszych nieruchomościach, choć zauważalne jest zwiększenie tolerancji na ryzyko. W Wielkiej Brytanii, Francji i Niemczech odnotowano wzrost aktywności z 61% w 4 kw. do 65% w pierwszych trzech miesiącach tego roku”.

„Nabywcy w poszukiwaniu okazji cenowych nie koncentrują się tylko na rynkach dojrzałych. W Europie Zachodniej większą aktywność zaobserwowano w Belgii oraz Szwajcarii, w Europie Centralnej na Węgrzech oraz Czechach. Sytuacja wyraźnie się poprawiła także w Rumunii, Bułgarii, Chorwacji oraz na Ukrainie. Prognozy dla Rosji oraz Turcji są również optymistyczne, choć poziom aktywności nie był tak wysoki jak w ostatnim kwartale 2010 r.” – dodaje Hutchings.

Najlepsze wyniki osiągnął sektor handlowy, który odnotował wzrost aktywności o 72% w porównaniu do tego samego kwartału 2010 r. Wartość transakcji wyniosła 12,1 mld euro, co stanowi 42,5% aktywności rynkowej w stosunku do zaledwie 33% w ostatnim kwartale ubiegłego roku. Jednocześnie sektor biurowy odnotował spadek o 50% w ostatnich dwóch kwartałach, przy stosunkowo niskim udziale w rynku na poziomie 34%. Sektor magazynowo-przemysłowy poprawił swoje wyniki, zwiększył swój udział z 8% w ubiegłym roku do poziomu 12%, do czego przyczyniło się ożywienie na rynku produkcyjnym, co zachęciło inwestorów do podejmowania decyzji inwestycyjnych.

Inwestorzy coraz efektywniej dostosowują swoje działania do zmieniającego się na rynku poziomu podaży i oferowanych cen. Rynki w Wielkiej Brytanii oraz Niemczech pobudziły zwiększone inwestycje w sektorze handlowym. We Francji i Polsce z kolei wzmożoną aktywność wykazał sektor biurowy. W niektórych regionach Europy, szczególnie na wschodzie, odnotowano wzrost aktywności w sektorze przemysłowym.

Łukasz Lorencki, Konsultant z Grupy Rynków Kapitałowych warszawskiego oddziału Cushman & Wakefield, powiedział: „Wartość transakcji na polskim rynku inwestycyjnym nieruchomości komercyjnych wyniosła w pierwszym kwartale 2011 roku ok. 618 mln EUR i była nieznacznie wyższa w porównaniu z poprzednim kwartałem. Na rynku dominowały finalizowane transakcje ubiegłoroczne m.in. przejęcie funduszu Europolis przez grupę finansową CA Immo oraz zakup portfela galerii handlowych funduszu Carpathian przez fundusz Pradera. Największy udział w rynku miały inwestycje w sektor biurowy, które stanowiły prawie 80% ogólnej wartości transakcji”.

C&W