Dobry rok dla rynku nieruchomości komercyjnych

- Dobre wyniki makroekonomiczne Polski, dostępność finansowania dla profesjonalnie przygotowanych inwestycji oraz stosunkowo wysoka podaż atrakcyjnych projektów zachęcały do zawierania umów. Rynek rozwija się dynamicznie, pomimo krótkiego impasu, który był widoczny pod koniec trzeciego kwartału 2011 roku. Sukcesywny wzrost liczby transakcji na rynku inwestycji w nieruchomości komercyjne świadczy, że nasz kraj wciąż jest jednym z najbardziej atrakcyjnych miejsc do lokowania kapitału – mówi Wojciech Pisz, dyrektor Grupy Rynków Kapitałowych firmy Cushman & Wakefield, podsumowując najnowszą edycję raportu Marketbeat.

Rynek inwestycyjny

Wartość przeprowadzonych transakcji sprzedaży wzrosła w porównaniu z rokiem 2010 o ponad 30% i osiągnęła poziom 2,56 mld EUR, najwyższy od 2007 r. Największym zainteresowaniem inwestorów cieszył się sektor handlowy, w którym zawarto transakcje o łącznej wartości ok. 1,17 mld EUR. Nieznacznie ustępował mu sektor biurowy z wolumenem ok. 1,15 mld EUR. Rynek biurowy był jednak największym beneficjentem dobrej koniunktury – łączna wartość transakcji w porównaniu z rokiem 2010 wzrosła o ponad 86%. Wciąż jednak jest to prawie o połowę mniej niż w rekordowym roku 2006, a transakcje biurowe dotyczą niemal wyłącznie rynku warszawskiego. Niższą aktywność inwestorzy wykazali w sektorze magazynowym – 165 mln EUR.

Na nasz rynek weszły kolejne podmioty, np. Qatar Investment Authority, jeden z największych funduszy państwowych z krajów Zatoki Perskiej, który został nowym właścicielem Miasteczka Orange w Warszawie. Pogłębia się tym samym dominacja inwestorów zagranicznych na polskim rynku. Ich udział w wolumenie transakcji wzrósł do 96%. Największą transakcją 2011 r. spośród wszystkich sektorów rynku nieruchomości komercyjnych była finalizacja przejęcia przez CA Immo spółki Europolis, udziałowca 5 warszawskich budynków biuro¬wych oraz 2 regionalnych parków magazynowych.

- W 2012 r. rynek inwestycyjny będzie silnie uzależniony od rozwoju sytuacji na międzynarodowych rynkach finansowych, których płynność zmalała pod koniec zeszłego roku. Przewidujemy jednak, że najwięcej inwestycji będzie dotyczyło budynków biurowych w stolicy oraz obiektów handlowych w miejscowościach od 100 do 300 tys. mieszkańców. Biorąc pod uwagę ilość toczących się aktualnie negocjacji, należy oczekiwać również wyraźnego wzrostu wolumenu trans¬akcji na rynku magazynowym – dodaje Wojciech Pisz z Cushman & Wakefield.

Nieruchomości biurowe

W Warszawie w 2011 roku popyt na nieruchomości biurowe ponownie pobił rekord w historii branży w Polsce. Odnowienia i renegocjacje umów stanowiły 29% całego popytu. Niestety podaż w dalszym ciągu spadała w reakcji na zaostrzone kryteria kredytowania inwestycji przez banki. Z tego względu po raz kolejny bardzo wzrosło znaczenie umów przednajmu, zawieranych przed rozpoczęciem realizacji poszczególnych obiektów. Całkowita wielkość zasobów nowoczesnej po¬wierzchni biurowej na rynku warszawskim wynosi 3.597.000 mkw. W 2011 r. oddano do użytku 120.100 mkw. powierzchni. Wyjściowe stawki czynszów w najlepszych lokalizacjach w centrum stolicy utrzymują się na poziomie 24,50-26,50 EUR/mkw./ miesiąc, natomiast poza centrum wnoszą około 15-16,50 EUR/mkw./miesiąc.

Biurowe zasoby pozostałych ośrodków biznesowych Polski wynoszą 2.025.700 mkw. Jednak systematycznie rosnący popyt najemców w tych lokalizacjach pokazuje ich znaczny potencjał wzrostowy. Zasoby Krakowa, drugiego największego rynku nowoczesnej powierzch¬ni biurowej w Polsce, wynoszą 539.235 mkw.

„W Warszawie ze względu na małą podaż nowych inwestycji spadł poziom pustostanów. Nie wpłynęło to jednak znacząco na wzrost czynszów. Istotnym czynnikiem stabilizującym czynsze są przede wszystkim nowe projekty zarówno te w trakcie realizacji, jak i dopiero planowane. Zgodnie z oczekiwaniami rośnie udział oraz znaczenie transakcji przednajmu, umożliwiających deweloperom pozyskanie finansowania na realizację budowy planowanych projektów” – mówi Paulina Misiak, Partner, dyrektor usług reprezentacji najemców, dział powierzchni biurowych firmy Cushman & Wakefield.

Nieruchomości handlowe

W 2011 r. oddano do użytku łącznie ok. 700.000 mkw. nowo¬czesnej powierzchni handlowej brutto (GLA), dzięki czemu jej całkowite zasoby wyniosły 10,6 mln mkw. W strukturze oddanej powierzchni dominowały centra handlowe. Największą galerią oddaną do użytku w ubiegłym roku było rzeszowskie Millenium Hall o powierzchni 49.000 mkw. GLA. Najwyższe czynsze (za przykładowy lokal 100-150 mkw. dla firmy odzieżowej) w najlepszych centrach handlowych utrzymują się na wyso¬kim poziomie 77-80 EUR/mkw./miesiąc w Warszawie i średnio 35-40 EUR/mkw./miesiąc w pozostałych aglomeracjach. Mimo trudności z uzyskiwaniem finansowania na realizację projektów handlowych rozpoczęto budowę kilkunastu nowych inwestycji. Na początku 2012 roku w budowie pozostawało ponad 800.000 mkw. GLA nowoczesnej powierzchni handlowej. Szacuje się, że podaż w najbliższych dwóch latach utrzyma się na poziomie porównywalnym do roku 2011.

- Rok 2011 był na polskim rynku nieruchomości handlowych kolejnym rokiem stabilizacji w zakresie popytu, podaży i czyn¬szów. Otwarć nowych galerii w 2012 r. mogą się spodziewać mieszkańcy Gorzowa Wielkopolskiego, Grudziądza, Kielc, Rzeszowa i Łomży. Popyt pozostaje na dobrym pozio-mie, koncentrując się wokół obiektów gwarantujących sukces komercyjny. Niezakłóconą ekspansję prowadzą na polskim rynku duże międzynarodowe i krajowe sieci handlowe, a w 2012 r. moż¬na się spodziewać wejść kolejnych firm. Ze względu na niższy koszt realizacji wzrastać będzie popularność parków handlowych – mówi Katarzyna Michnikowska, Starszy Analityk, dział Wycen i Doradztwa, Cushman & Wakefield.

Nieruchomości magazynowe

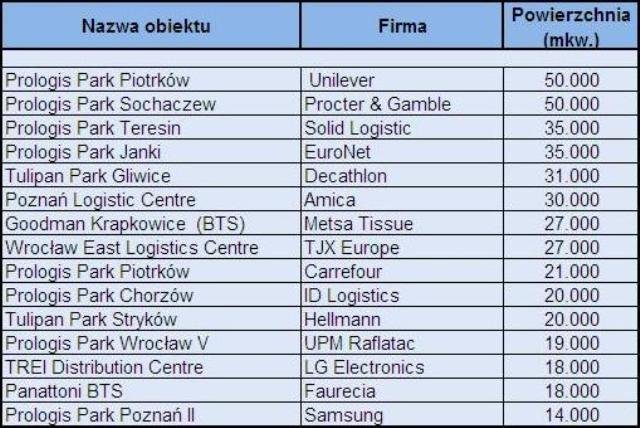

Na koniec 2011 r. zasoby powierzchni przemysłowo-magazynowych w Polsce osiągnęły 7 mln mkw. Wolumen zawartych transakcji najmu zwiększył się o 34%. Najaktywniejszymi deweloperami na rynku byli Panattoni, Goodman, Prologis, SEGRO. Zainteresowanie najemców skupiło się przede wszystkim na magazynach położonych w regionie Warszawy (41%), Górnego Śląska (20%), Wrocławia (12%) i Poznania (11%). W najbliższych latach przewiduje się powstanie kolejnych obszarów koncentracji nowoczesnej powierzchni magazynowej, m.in. w miastach zlokalizowanych przy wschodniej granicy Polski. Najwyższy udział w popycie, podobnie jak w latach ubiegłych, mieli operatorzy logistyczni, sieci sklepów oraz branża motoryzacyjna.

- Rok 2011 przyniósł dalsze ożywienie na rynku magazynowym Polski. Nadal rosły popyt i podaż. Współczynnik pustostanów zmalał prawie we wszystkich regionach, co w przypadku większości lokalizacji przełożyło się na nieznaczne wzrosty czynszów. Obecnie trwa budowa ok. 370.000 mkw. magazynów, w dużej części w formie umów pre-let oraz obiektów typu built-to-suit. Inwestycje tego rodzaju zapewniają deweloperowi stały dochód na dłuższy okres najmu, a klientowi obiekt dostosowany dokładnie do jego potrzeb – mówi Tom Listowski, Partner, dyrektor działu powierzchni przemysłowych i magazynowych w Polsce i relacji z klientami korporacyjnymi na Europę Środkowo-Wschodnią firmy Cushman & Wakefield.

Zapraszamy do zapoznania się z wideoprezentacją raportu https://www.youtube.com/watch?v=Feu4UqjWSDI&context=C3dfe5cbADOEgsToPDskIimqeiB4z-7mI9XCOFWs_K

Jan Zaworski

First Public Relations