Rośnie rola głównych ulic handlowych w Warszawie

Patricia Lannoije, Dyrektor Działu Badań Rynku i Doradztwa, Jones Lang LaSalle, podsumowuje: „Dominacja formatu centrów handlowych, zarówno w Warszawie, jak i w całym kraju, odzwierciedla zwyczaje polskich konsumentów, którzy zwykle preferują zakupy w miejscach zadaszonych, z dobrym dostępem i dużym wyborem marek. Chociaż przyzwyczajenie takie nadal przeważa, to jednak od dłuższego czasu obserwujemy wzrost popularności ulic handlowych wśród mieszkańców miasta, dodatkowo wsparte coraz większą liczbą docierających tam turystów. Nowa rosnąca generacja klientów poszukuje ciekawych sposobów spędzania czasu, odmiennych doświadczeń zakupowych oraz unikalnych miejsc, jakimi z pewnością są ulice handlowe”.

Czynniki rozwoju nowych lokalizacji handlowych: W porównaniu z innymi krajami Europy (np. Wielką Brytanią, Włochami, Francją, Hiszpanią, Niemcami, a nawet Czechami i Węgrami), sektor handlu przy głównych ulicach w Polsce jest niejednolity, ale ma duży potencjał rozwoju. W ciągu ostatniej dekady uległ on znaczącej metamorfozie - kilka starszych obiektów zostało przebudowanych (Dom Dochodowy o Trzech Frontach; kilka kamienic wzdłuż Nowego Światu oraz niewielki dom handlowy Mysia3); powstały nowe budynki (Dom Handlowy vitkAc, gdzie mieszczą się światowe marki luksusowe; Holland Park; Chmielna 25 - w budowie). Projekty te znacząco wzmocniły podaż i ofertę powierzchni handlowej przy głównych ulicach i cieszą się dużym zainteresowaniem ze strony najemców. Handel śródmiejski w stolicy jest rozproszony w centralnym kwartale miasta i obejmuje takie lokalizacje jak: ul. Nowy Świat, ul. Marszałkowska, ul. Chmielna, Plac Trzech Krzyży i okolice oraz ul. Mokotowska.

Władze lokalne również widzą potrzebę i potencjał gospodarczy kryjący się za rewitalizacją centralnych rejonów miasta. Odświeżenie reprezentacyjnych ulic (np. Nowego Światu i Krakowskiego Przedmieścia) przyczynia się do wzrostu ich popularności, nie tylko wśród mieszkańców i turystów, ale także wśród rosnącej grupy marek, które chcą tu prowadzić swoje flagowe sklepy. Kolejny aspekt to ograniczona podaż powierzchni w centrach handlowych, która skłania najemców do szukania innych opcji rozwoju sieci. Rośnie rola głównych ulic handlowych jako alternatywy - dodatkowego kanału sprzedaży, poprawiającego rozpoznawalność i podnoszącego prestiż marki. Wszystkie te czynniki sprzyjają budowie coraz ciekawszej oferty handlowej, rozrywkowej i gastronomicznej przy głównych ulicach Warszawy oraz przykuwają uwagę inwestorów instytucjonalnych.

Agnieszka Kołat, Dyrektor w Dziale Rynków Kapitałowych Nieruchomości Handlowych w Europie Środkowo-Wschodniej, Jones Lang LaSalle, dodaje: „W ostatnim czasie obserwujemy rosnący popyt wiodących inwestorów na najbardziej prestiżowe obiekty zlokalizowane na polskich ulicach handlowych. Ten segment rynku inwestycyjnego praktycznie nie funkcjonował do tej pory ze względu na brak odpowiedniej jakości produktów. Zainteresowanie tego typu obiektami utrzymywało się wprawdzie od początku istnienia rynku, jednak aktywność inwestorów w obrębie ulic handlowych zaczęła się rozwijać bardziej intensywnie stosunkowo niedawno, wraz z pojawianiem się wiodących marek handlowych w najlepszych lokalizacjach w Warszawie i pozostałych największych polskich miastach. Ponadto, niektóre fundusze mają w tej chwili apetyt na inwestycje o wartości nie przekraczającej 80 mln euro. Produktów o takiej wartości nie sposób znaleźć w segmencie najlepszych centrów handlowych”.

Popyt i wskaźnik powierzchni niewynajętej: W krajobrazie głównych ulic handlowych dominują dwie kategorie handlowe: gastronomia oraz moda i akcesoria. Na każdą z nich przypada po ok. 30% liczby lokali usytuowanych przy warszawskich ciągach handlowych. Ciekawym trendem jest zahamowanie wzrostu liczby lokali bankowych i instytucji finansowych. Co więcej, zwłaszcza sieci z luksusową ofertą z wyższej półki preferują lokalizacje przy głównych ulicach handlowych zamiast sklepów w regularnych centrach handlowych, co odzwierciedla ich strategie rozwoju na rodzimych rynkach.

Liczba sklepów wg kategorii produktowych

Źródło: Jones Lang LaSalle, I kw. 2013

Wskaźnik powierzchni niewynajętej przy głównych ulicach handlowych wynosi obecnie ok. 6%.

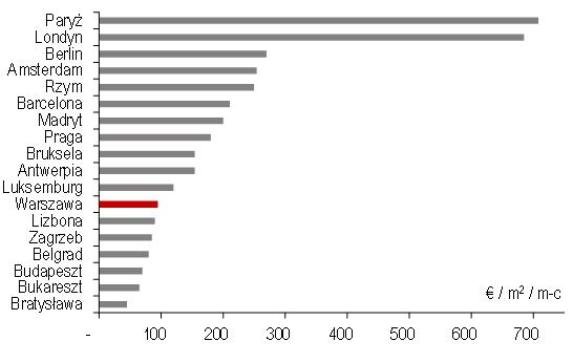

Czynsze: Stawki czynszowe za lokale z ofertą modową w najlepszych lokalizacjach wynoszą od 80 do 95 euro za metr kwadratowy miesięcznie. W regionie Europy Środkowo – Wschodniej droższymi lokalizacjami są ulice handlowe w Pradze.

Czynsze typu prime w stolicach państw europejskich

Źródło: Jones Lang LaSalle, I kw. 2013

Perspektywy rozwoju i wyzwania. Otwarcie centralnego odcinka drugiej linii metra na przełomie 2014 i 2015 będzie sprzyjać rozwojowi Nowego Światu, a dodatkowo może przyczynić się do wykreowania nowego ciągu handlowego wzdłuż ul. Świętokrzyskiej. W rezultacie wzmocnieniu może ulec cały kwartał śródmiejski. Możliwości dla najemców przyniesie realizacja kilku projektów przewidzianych na najbliższe lata, obejmujących powstanie nowych i przebudowę istniejących budynków przy ul. Świętokrzyskiej, Nowy Świat, Chmielnej, Kruczej, Marszałkowskiej i Placu Trzech Krzyży. Potencjał rozwoju stwarza też remont kamienic wzdłuż ul. Chmielnej i Nowego Światu.

Anna Wysocka, Dyrektor Działu Najmu Powierzchni Handlowych w Polsce, Jones Lang LaSalle, podsumowuje: „Ulice handlowe w Warszawie stopniowo zyskują na znaczeniu i stają się obiektem zainteresowania najemców, coraz częściej także z branży mody. W ostatnim czasie swoje sklepy otworzyły takie marki jak m in. COS, Food&Joy, Gucci, Giorgio Armani, YSL, czy Lanvin. Otwarcie salonu w domu handlowym vitkAc zapowiada także Louis Vuiton. Nadal jednak najemcy planujący otworzenie swojego sklepu na jednej z warszawskich ulic handlowych stoją przed kilkoma istotnymi wyzwaniami takimi jak ograniczona dostępność powierzchni spełniającej kryteria wielkości i standardów międzynarodowych sieci, niejasna sytuacja własnościowa, konieczność poniesienia znaczących nakładów finansowych przy adaptacji lokalu do wymagań najemcy, długotrwałe procedury administracyjne wynikające z zabytkowego charakteru budowli czy mała dostępność miejsc parkingowych. Jednak ograniczona podaż nowej powierzchni w galeriach oraz fakt, że sprzedaż na ulicach handlowych nie stanowi konkurencji dla istniejących sklepów, a jest uzupełnieniem ich oferty, zachęcają sieci do otwierania swoich butików w takich lokalizacjach. Powyższe czynniki oraz zmieniające się nawyki zakupowe klienta, w tym poszukiwanie nowych form spędzania czasu i zakupów, będzie stanowiło ważny impuls do dalszego rozwoju stołecznych ulic handlowych”.

Rynek nowoczesnych obiektów handlowych w Warszawie

Podaż: W aglomeracji warszawskiej(1) przeważa segment centrów handlowych oferujący ponad 1 mln mkw. powierzchni najmu w 34 obiektach. To największe zasoby w kraju, jednak w stolicy nadal jest niedobór nowoczesnej podaży (pustostany to tylko ok. 2% wolumenu), silny popyt najemców na powierzchnię wysokiej jakości i jeden z najniższych wśród ośmiu głównych aglomeracji wskaźników nasycenia powierzchnią handlową na 1 000 mieszkańców (428 mkw.). Powyższe czynniki w połączeniu z koniunkturą i rosnącym poziomem zamożności mieszkańców aglomeracji tworzą pole dla dalszego rozwoju. Do końca 2013 r. przybędzie 40 500 mkw. powierzchni najmu. W 2014 r. zrealizowany zostać może tylko jeden projekt - Sky Fashion (17 000 mkw.). Kilka dużych przedsięwzięć przygotowywanych jest do realizacji na lata 2015 i następne. Zalicza się do nich: Galerię Wilanów (77 000 mkw.), Galerię Białołęka (60 000 mkw.), Galerię Nova (rozbudowa Auchan Piaseczno o 43 000 mkw.), rozbudowę Atrium Promenada (o 20 000 mkw.) oraz rozbudowę Tesco Kabaty (o 30 500 mkw.).

Popyt: Centra handlowe w Warszawie osiągają bardzo dobre wyniki. Wiodące obiekty jak Złote Tarasy, Arkadia i Galeria Mokotów nadal są pierwszą opcją wyboru dla wielu najemców. Najbardziej znaczące marki, które pojawiły się w Warszawie w ciągu ostatnich sześciu miesięcy to m.in. Hollister i Michael Kors w Galerii Mokotów, Guess i Simone Perele w Złotych Tarasach, Camper w Arkadii, Sinsay w Atrium Reduta i NYX Cosmetics w Blue City. W 2013 r. spodziewany jest debiut kolejnych marek, zarówno zagranicznych (np. Gerard Darel), jak i krajowych (np. Mon Amie!). Stawki czynszowe: Od I kw. 2012 nastąpił 5% wzrost stawek czynszowych za lokale kategorii “prime” , które obecnie wynoszą od 80 do 95 euro za metr kwadratowy miesięcznie. W rezultacie nadchodzących procesów rekomercjalizacji wiodących obiektów, stawki te mogą dalej wzrosnąć do poziomu 100 euro.

Źródło: Jones Lang LaSalle

(1)__Na aglomerację Warszawy oprócz stolicy składają się następujące okoliczne miejscowości: Pruszków, Piastów, Raszyn, Nadarzyn, Brwinów, Michałowice, Piaseczno, Lesznowola, Konstancin-Jeziorna, Łomianki, Stare Babice, Ożarów Mazowiecki, Błonie, Izabelin, Milanówek, Podkowa Leśna, Grodzisk Mazowiecki, Legionowo, Jabłonna, Nieporęt, Halinów, Sulejówek, Marki, Zielonka, Kobyłka, Radzymin, Wołomin, Ząbki, Józefów, Wiązowna, Otwock.