Hossa na rynku magazynowym w Polsce

Firma JLL podsumowała I półrocze 2014 r. na rynku nieruchomości magazynowych w Polsce oraz zaprezentowała trendy rozwoju sektora w najbliższych miesiącach. Zaznacza się wyraźny wzrost aktywności deweloperów, którzy w budowie mają 800 000 mkw. powierzchni - najlepszy wynik od początków kryzysu gospodarczego w 2008 r.. Sygnalizowany jest również mocny popyt na poziomie 912 000 mkw., co sprawia, że obraz rynku magazynowego na koniec I półrocza 2014 jest bardzo optymistyczny.

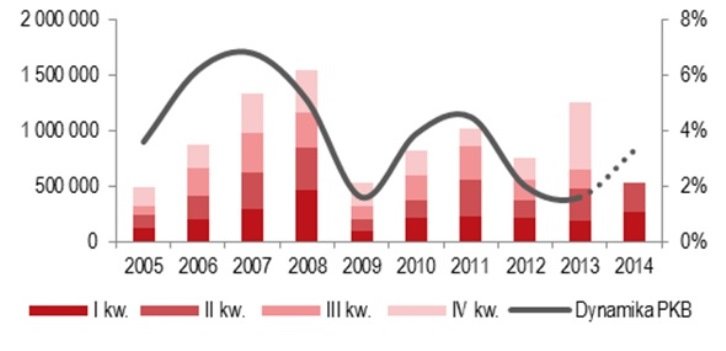

Popyt netto (mkw.) w okresie 2005 – I poł. 2014 r. vs dynamika PKB

Źródło: JLL, magazyny.pl, I poł. 2014 r.

Najwięcej, bo aż 28% krajowego popytu brutto zrealizowano w Okolicach Warszawy (245 000 mkw.). Kolejne 18% wynajęto na Górnym Śląsku. Należy jednak zaznaczyć, że w tych regionach zdecydowana większość umów była efektem przedłużeń istniejących kontraktów, co jest charakterystyczną cechą rynków dojrzałych. Pod względem nowego popytu, prym wiodą regiony Poznania (103 000 mkw.) oraz Wrocławia (87 000 mkw.).

Największe zapotrzebowanie pochodzi tradycyjnie od operatorów logistycznych, którzy w ramach nowych umów zabezpieczyli ponad 254 000 mkw., co odpowiadało 48% udziałowi w nowym popycie. Największa pojedyncza umowa najmu w I półroczu dotyczyła jednak sieci handlowej – w Koninie dla najemcy z tego sektora Goodman zbuduje obiekt o powierzchni niemal 40 000 mkw. Przeciętna wielkość wynajmowanej powierzchni wynosiła w I poł. roku około 4 700 mkw.

Współczynnik powierzchni niewynajętej bez znaczących zmian

Jak podaje portal magazyny.pl, od końca 2011 r. wskaźnik pustostanów pozostaje na stabilnym poziomie między 10% a 12%. Pod koniec I półrocza 2014 wyniósł on 10,5% (10,9% na koniec I kw., 11,4% na koniec 2014 r.). Oznacza to, że bez najemcy pozostaje obecnie ok. 817 000 mkw. powierzchni magazynowych w kraju. Spośród pięciu głównych rynków, największy wakat tradycyjnie już zaobserwowano w Polsce Centralnej (17,2% - 203 000 mkw.). W samym tylko podregionie Piotrkowa do wynajęcia od zaraz jest 102 000 mkw.

Najniższa dostępność powierzchni charakteryzuje regiony na zachodzie kraju. Zarówno w Poznaniu, jak i Wrocławiu do dyspozycji najemców pozostaje niewiele ponad 50 000 mkw. (odpowiednio 4,7% i 6,2% istniejącej podaży). Fakt, że powierzchnia ta jest rozproszona w kilku obiektach, powoduje, że najemcy poszukujący od zaraz większych modułów, muszą liczyć się z trudnościami lub powinni wziąć pod uwagę współpracę z deweloperem przy budowie całkiem nowego obiektu.

Aktywność deweloperów – 85% wzrost nowej podaży

W pierwszym półroczu zasoby powierzchni magazynowej i przemysłowej w Polsce zwiększyły się o 298 000 mkw. Był to wynik o 85% wyższy niż przed rokiem, kiedy to do użytku oddano jedynie 161 000 mkw. Największe projekty, których budowę ukończono w pierwszych sześciu miesiącach tego roku, to budynek BTS zrealizowany dla Castoramy w Strykowie (50 000 mkw.), rozbudowa Prologis Park Wrocław V o kolejne 35 000 mkw. oraz „szyty na miarę” obiekt dla firmy motoryzacyjnej Polaris w Opolu. W I połowie roku największą aktywnością budowlaną wykazała się firma Panattoni, która zrealizowała w tym okresie 108 000 mkw. - 36% udział w ukończonej nowej podaży. Na kolejnych miejscach uplasowało się MLP (43 000 mkw. - 14%) oraz Prologis (35 000 mkw. - 12%).

„W przeciągu ostatnich 12 miesięcy, aktywność budowlana deweloperów wzrosła lawinowo. Pod koniec I półrocza 2013 r. w budowie znajdowało się niecałe 250 000 mkw., a obecnie w fazie realizacji jest aż 811 000 mkw. magazynów. Jest to zarazem najwyższy wynik zanotowany na rynku od początku światowego kryzysu finansowego w 2008 r. Zdecydowana większość tej powierzchni jest planowana do oddania do użytku jeszcze w tym roku, co oznacza, że całkowite zasoby na polskim rynku sięgną prawie 8,6 miliona mkw. Co więcej, wzrasta również liczba projektów realizowanych spekulacyjnie. Prawie 80 000 mkw. powstaje obecnie bez umowy z najemcą, co jest najwyższym wynikiem od końca 2009 r. Taka aktywność deweloperów to jasna odpowiedź na rosnący popyt i poprawiającą się koniunkturę gospodarczą”, dodaje Tomasz Olszewski.

Spośród wszystkich projektów w budowie, do największych należą trzy hale budowane dla firmy Amazon we Wrocławiu i Poznaniu (łączna powierzchnia 324 000 mkw.) oraz budynek o powierzchni ponad 82 000 mkw. budowany przez firmę Goodman dla sieci handlowej ITM pod Poznaniem. Najbardziej aktywnymi deweloperami pod względem powstającej podaży pozostają Panattoni i Goodman, których łączna realizowana powierzchnia liczy odpowiednio 315 000 mkw. i 282 000 mkw., a następnie SEGRO (77 000 mkw.).

Magazyny oddane do użytku i w budowie (mkw.) vs wskaźnik powierzchni niewynajętej (%)

Źródło: JLL, magazyny.pl, I poł. 2014 r.

Pod względem struktury właścicielskiej rynku polskiego, ponad połowa istniejącej powierzchni skupiona jest w rękach trzech największych graczy oraz ich partnerów biznesowych. Wciąż najwięcej zasobów należy do firmy Prologis (26%), SEGRO (13%) oraz Blackstone (12%). Największy wzrost udziału zanotowała właśnie ta ostatnia firma, której stan posiadania od końca I kw. zwiększył się z ok 10% do 12%. Na kolejnym miejscu znalazła się firma Panattoni, która jest wprawdzie najbardziej aktywnym deweloperem, ale wraz ze swoimi partnerami posiada tylko niecałe 5% istniejącej podaży, co wynika z jej strategii sprzedaży ukończonych już projektów.

Czynsze – na stabilnym poziomie

I półrocze nie przyniosło dużych zmian w zakresach obowiązujących stawek efektywnych. Co ciekawe, nawet na rynkach o niskiej dostępności, takich jak np. Poznań, właściciele i deweloperzy nie zdecydowali się na podwyżki, gdyż to mogłoby negatywnie wpłynąć na rywalizację o kluczowych najemców. Obecnie stawki efektywne w Poznaniu wynoszą od 2,25 do 3,3 euro za mkw. miesięcznie. Rynek Okolic Warszawy oferuje powierzchnie od 2,1 do 2,8 euro, a drugi największy region w Polsce – Górny Śląsk od 2,4 do 3,3 euro. Za magazyn w regionie Polski Centralnej najemcy zapłacą od 2,1 do 2,8 euro, a we Wrocławiu od 2,5 do 3,1 euro za mkw. miesięcznie.

Grunty przemysłowe – wzrost popytu na grunty w SSE

Agata Zając, Koordynator ds. Gruntów Inwestycyjnych, JLL, komentuje „W analizowanym okresie znacząco wzrósł również popyt na działki pod zabudowę przemysłową, szczególnie te objęte działalnością Specjalnych Stref Ekonomicznych. Głównym czynnikiem generującym zainteresowanie terenami inwestycyjnymi była zapowiadana zmiana zasad przyznawania pomocy regionalnej. Nowe regulacje, które weszły w życie 1 lipca, premiują inwestycje we wschodnich regionach, a zatem firmy, które chciały skorzystać z pomocy oferowanej jeszcze na starych zasadach, ruszyły po pozwolenia na działalność w Specjalnych Strefach Ekonomicznych. Z kolei skala i geografia zainteresowania gruntami zależy od stopnia rozwoju infrastruktury w danym regionie. Przykładowo, na rynku warszawskim zainteresowanie deweloperów i najemców powierzchni magazynowych stopniowo przenosi się w okolice budowanej trasy S8. Najwyższe stawki za działki obowiązują w granicach Warszawy – od 350 do 550 zł. za mkw.”

Źródło: JLL

Foto: JLL